JohnBis

-

Compteur de contenus

73 -

Inscription

-

Dernière visite

Messages postés par JohnBis

-

-

@ Rincevent

Et bien, que d’agressivité ! Pourquoi ne communiquer que par sarcasmes ? Je ne vois pas l’intérêt d’échanger dans ces conditions. Si vous voulez échanger respectueusement, ça m’intéresse, mais vous comprendrez si vous ne pouvez concevoir un autre moyen de discuter que le combat de coqs, désolé mais ça sera sans moi.

Je prends néanmoins le soin de répondre à vos objections :

Il faudrait savoir de quoi il retourne, quand on traite de l'inflation. Inflation du crédit ? Alors votre assertion est évidemment fausse. Inflation des prix ? Alors c'est une tautologie, le salaire étant le prix du travail. Bref, on piétine.

L’inflation, c’est la hausse générale des prix, pas l’augmentation de la masse monétaire.

Ceux qu'on a forcé à investir ailleurs, que ce soit en poussant les fonds à se gorger d'obligations avec la réglementation, ou en obligeant la population à cotiser à un régime de retraite à prestations fixes, tous ceux-là vont être ravis.

Vous semblez croire que je considère l’inflation comme une situation idéale : c’est un homme de paille. Ce qu’explique l’économie, c’est que la croissance crée souvent de l’inflation - et qu’à vouloir dogmatiquement contenir cette dernière on peut heurter la première; mais aussi qu’une hausse inattendue des prix favorise les porteurs de dettes par rapport à ceux qui en vendent (i.e. statistiquement plutôt les jeunes et les familles par rapport aux vieux et aux banques). C’est une observation classique (qui a par exemple fourni des arguments répandus contre la recherche de la stabilisation des prix), rien de plus. Quoi qu’il arrive, les chiffres montrent que l’épargne placée en n’importe quoi d’autre que du cash est protégée en termes réels sur le long terme, et que le pouvoir d’achat des populations augmente avec le temps, même au travers des périodes d’inflation. Ça ne rend pas l’inflation idéale en soi, mais c’est un trade-off qui, si lié à la croissance, est un moindre mal comparé aux périodes de déflation qui ont beaucoup plus tendance à se montrer récessionnistes (en termes réels). Enfin vous conviendrez, peut-être, que 3% d’inflation et 10% sont deux cas très différents, et que dans les cas des retraites imposées et autres réglementations, le problème réside plus dans la réglementation que dans l’inflation.

Cette idée que le prix ajuste l'offre et la demande sur un marché ne tient pas la route ? Depuis quand ?

Allons, ne soyez pas de mauvaise foi, vous savez très bien de quoi on parle, on l’a déjà évoqué plusieurs fois. Il faut déjà prendre en compte le fait qu’un taux d’intérêt monétaire diffère en nature et en valeur du taux qui prévaudrait dans un système de troc (i.e. du cas où on prêterait effectivement des ressources physiques économisés), la monnaie n’étant pas neutre et le crédit étant fractionnaire; et il faut également comprendre que la « Loanable Funds Theory » ne tient pas compte de la demande de monnaie, ou préférence de liquidité – qui prévaut en temps de crise, d’où son incomplétude.

Et donc si tu revenais un peu sur terre, tu verrais que l'on peut bâtir des théories macro d'autant plus fausses qu'on refuse de leur trouver un fondement micro ; c'est une erreur épistémologique forte. Tu sais, la macro, ça marche bien en physique pour l'étude des milieux considérés comme continus ; mais on peut en retrouver les résultats en repartant du comportement de chaque atome. La macroéconomie, ça marche nettement moins bien, et tu voudrais en plus la priver de la micro ?

Vous me faites un procès d’intention, je ne « veux » rien du tout. Personne ne parle de couper les ponts entre la micro et la macro, ça n’empêche pas de réfléchir sur différents plans, et de reconnaître qu’il existe des phénomènes inhérents à des grandes échelles comme à des petites, et d’évaluer les relations entre les deux, ainsi que leur pertinence. De plus, vous semblez penser que ce débat est tout tranché, alors qu’il en est loin, de nombreux économistes continuent de s’épandre sur le sujet - je ne peux que vous rediriger vers ces réflexions: ici, ici, ou encore ici, pour illustrer ce point. Bref, le terrain n’est pas aussi balisé que vous ne voulez le croire.

Je me tape ta condescendance depuis des dizaines de posts, et je n'en fais pas un fromage. Et tu éludes : les obligations publiques, risquées ou non ?

Si, justement, vous faites un fromage - et pas pour une quelconque condescendance qui n'existe pas - puisque vous ne pouvez vous empêcher de me lancer des piques à chaque commentaire, mais passons. Vous avez déjà la réponse à votre question : la banque centrale peut-elle manquer des billets qu’elle imprime ? Non. Une meilleure question serait donc peut-être de demander : y a-t-il un risque politique qu’un gouvernement refuse d’honorer des dettes qu’il peut pourtant payer pour des raisons qui lui sont propres – et ainsi faire accuser des pertes aux porteurs de cette dette ? C’est à mon sens plutôt ceci que peut évaluer le marché. Dans tous les cas, il faut reconnaître qu'un Etat qui émet sa propre monnaie n'a pas les mêmes contraintes qu'un Etat qui utilise une autre monnaie (de l'or, ou avec un currency board, par exemple) ou qu'un foyer qui est utilisateur de la monnaie, ce sont des cas différents aux fonctionnements différents.

-

Ce n'est pas moi qui appelle quoi que ce soit, c'est la terminologie en vigueur, cf une source plutôt mainstream comme Investopedia: http://www.investopedia.com/terms/r/riskfreeasset.aspJe comprend bien que ce que tu appel "sans risque" c'est un produit dont le risque peut être cataclismique mais que tu ne le provisionne pas sous pretexte qu'il a une faible probabilité d'arriver avant échéance.

C'est pas une bonne façon de compter.

En pratique, les salaires représentent la plus grosse contribution à l'inflation, et vu que dans tous les cas cette dernière diminue le poids d'une dette elle augmente le revenu réel des gens qui ont un emprunt. De plus si vous avez de l'épargne, vous l'avez investit dans des actifs qui vont très probablement bénéficier de l'inflation, au final la situation est plus complexe que vous ne semblez la présenter.Lol. C'est le cas des profits et des salaires dans un cadre de marché relativement libre, mais tous les revenus ne sont pas dans ce cas-là. Et puis si "les revenus" suivent l'inflation avec retard, ça met quand même autant de baisse de revenus dans l'os de ceux qui ont subi l'inflation.

Cette idée que le taux d'intérêt ajuste l'épargne et l'investissement relève de la "Loanable Funds Theory" des néo-classiques, on a déjà évoqué précédemment que ce modèle ne tenait pas la route puisque largement incomplet.Quand l'investissement baisse en temps de crise, l'épargne baisse (ben oui, faut bien bouffe quand on est au chômage). Pour le reste, le taux d'intérêt s'adapte et ajuste épargne marginale et investissement marginal (enfin, quand on le laisse s'adapter).

Et donc ?Justement, micro <> macro, mais il n'y a pas de macro sans fondement micro. Si on ne trouve pas de fondement micro à une théorie macro, alors c'est comme si l'on avait une théorie physique sans expérience pour trancher : on ne sait pas si c'est vrai ou faux, et on peut en tirer un tas de conclusions qui ont l'air brillantes mais qui se trouvent être dénuées de fondement.

Votre condescendance n'a pas valeur d'argument, et ne vous rend pas plus crédible, c'est dommage.Sauf si il y a une décision politique, j'imagine. Mais ça reste un actif dénué de risque pour autant. Tu sais, JohnBis, je suis admiratif. Je n'ai jamais rencontré quelqu'un comme toi, capable de croire simultanément A et non-A, et surtout d'y croire aussi fort tout en les tenant aussi proches l'un de l'autre dans son esprit. Sauf des malades mentaux. Je me refuse à croire que tu l'es.

Fair enough, quoi par exemple ?En fait ce n'est pas votre méthode qui est mauvaise, mais votre jargon qui est imbitable et obscur.

-

Un currency board est un acte souverain elle a fait defaut, en dévaluant sa monnaie.

Vous êtes juste dans le déni. Les exemples existent à la pelle de pays sous perfusion qui n'ont pu payé.

Un currency board consiste à fixer son taux de change avec une monnaie étrangère, ce qui revient donc de fait à renoncer à sa souveraineté monétaire. C'est donc objectivement un cas différent de celui d'un Etat qui émet sa propre monnaie sans aucunes contraintes autre qu'auto-imposées.

Le principe est que les nouveau prets compensent le remboursement des anciens. vous proposer justement le principe de rembourser sans diminuer cette masse a juste proportion.

Pas nécessairement, le safe asset shortage traduit une énorme demande des marchés pour ce type d'actifs, pourquoi refuser de leur vendre ce qu'ils veulent ? Les yields négatifs sur les bons suisse par exemple, ça ne fait plaisir à personne...

Ok mais ne me dites pas ça et en même temps que les etats sont sans risques.

Un T-bill sera toujours remboursé, c'est pour cette raison qu'on l'appelle un "risk-free asset".

-

La monnaie argentine n'était pas souveraine, ça n'a donc rien à voir avec le cas discuté ici (monnaie non convertible).

Imprimer des masses de billet .et donc en faire baisser la valeur pour payer ses dettes ce n'est pas un défaut !!

Personne ne parle d'imprimer en masse des billets. Il n'y a pas d'inflation tant que la masse monétaire ne dépasse pas la capacité productive de l'économie, et de toute façon tout prêt (donc augmentation de la masse monétaire) débouche sur un remboursement de ce prêt (diminution de la masse monétaire).

Un banquier qui en banque libre violerait son contrat de convertibilité en vous rendant des pièces d'or remplies de plomb, irait en taule.

Banque libre ou pas, l'essentiel de la monnaie est du crédit, c'est à dire non garanti. C'est comme ça que fonctionnent les réserves fractionnaires.

C'est faux, il n'y a pas de risque que la banque centrale se trouve incapable de produire de la monnaie bien entendu, mais il y a un véritable risque politique, que ça soit un défaut franc ou une "renégociation" qui n'implique que certains acteurs.

C'est une limite purement politique et auto-imposée. Un gouvernement disposant d'une monnaie souveraine peut décider de faire défaut, bien qu'il n'y ait clairement pas intérêt, mais il n'y a pas de contrainte physique qui le lui impose (comme manquer d'or dans ses coffres).

-

C'est un odieux mensonge, il y a un risque de change (ou de taux si tu préfère, c'est pareil au final) certain, et un risque de défaut qui n'est pas nul.

En effet, il y a un risque de taux mais c'est un choix réversible que d'émettre des bons à long-terme. Et puis si les taux remontent, cela signifie qu'il y a de la croissance et donc bien d'autres opportunités d'investissement. Et non, il n'y a pas de risque de défaut, la Fed ne peut pas manquer des dollars qu'elle imprime (idem pour la BCE, etc, c'est même la caractéristique première des monnaies fiat: la certitude qu'on ne peut pas en manquer puisqu'elles ne sont pas convertibles).

Non, enfin peut être que certains acteurs en ont besoin, mais moi j'ai besoin d'un poney, et alors ?

On a évoqué plus haut le safe asset shortage, et les effets déstabilisateurs que cela suppose. Micro != macro.

-

L'inflation nécessite, oui, une forme de monnaie monopolistique et/ou banque centrale.

Vous voulez dire qu'il n'y a jamais eu d'épisode de hausse des prix avant l'apparition des banques centrales et des monnaies d'Etat ?

Mon anglais audio est perfectible, son discourt n'est donc pas clair pour moi, mais de ce que j'ai lu, ça ressemble vachement à du neo-charlatanisme (oui je sais, c'est facile

). Je repete, il n'y a pas de taux naturel pour une banque centrale. Donc son affirmation selon la quele "le taux naturelle de la BC est zero" est fausse

). Je repete, il n'y a pas de taux naturel pour une banque centrale. Donc son affirmation selon la quele "le taux naturelle de la BC est zero" est fausseSi c'est le qualificatif de "naturel" qui choque, c'est compréhensible et vous n'avez pas tort (Mosler en parle d'ailleurs dans son papier), reste que le own-rate de la monnaie monopolistique émise par la Fed est bien, lui, de zéro, en l'absence d'intervention particulière, c'est tout ce qu'il y a à comprendre ici. Son discours sera surement plus clair par écrit ici (et à nouveau, c'est principalement descriptif, ce que Murphy reconnait volontiers: ce que dit Mosler relativement à l'arrangement institutionnel actuel est vrai).

Par contre pour moi, il faut prendre le mal a la racine, c'est à dire supprimer ce qui fait la raison d’être de la BC, la possibilité pour l’état de s'endetter, doit être casi-interdite constitutionnellement.

Je propose de demander 2/3 des voix des parlementaires pour tout engagement pluriannuel de l'état...

La caractéristique de l'endettement public, c'est l'émission d'actifs sans risques et protégés de l'inflation, c'est bien pour ça que le système financier en a besoin, et d'autant plus que nous nous trouvons dans un épisode récessioniste. C'est le sens de l'équation dans ma signature, S = I + (S-I), ce qui signifie que lorsque I diminue, en temps de crise par exemple, le déficit public fournit au marché ce qu'il réclame le plus: des actifs sans risques et des liquidités. C'est une des raisons pour lesquelles s'attaquer aux dépenses publiques (et c'est nécessaire, hein, je suis tout à fait d'accord là dessus !!) est si difficile, et nécessite de surmonter bien des obstacles.

-

Tu alterne joyeusement entre l'universel et le conjectural, selon ce que tu souhaite dire, ce n'est pas très honnête intellectuellement, soit on est descriptif, soit on est normatif, mais on ne peut pas être normatif en disant 'oui, mais en fait actuellement ça ne marche pas comme ça DONC c'est pas possible', évidemment que ça ne marche pas comme ça, en général quand on est normatif, c'est pour changer l'existant !

J'ai répondu à des idées / questions à la fois sur des sujets normatifs et sur des sujets circonstanciels au système actuel, d'où la variété de mes interventions. Maintenant si ce n'est pas très clair, toutes mes excuses, j'éclaircis donc. Dans le meilleur des mondes, j'aime la liberté et suis donc séduit par la banque libre, la pensée de George Selgin sur le sujet et plus largement la subsidiarité et la flexibilité que cela suppose. Mais, vu que ce n'est pas prêt d'arriver, je préfère rester pragmatique et m'intéresser principalement à 1/ comprendre le système monétaire tel qu'il est et non pas tel qu'il pourrait être et 2/ réfléchir à une politique monétaire (puisqu'il y en aura toujours une dans le futur envisageable) qui soit cohérente pour l'économie dans son ensemble (i.e. qui n'empêche pas la croissance et le plein emploi).

C'est un peu caricatural.

"La" déflation, y'en a plusieurs types donc pas de réponse générale.

Et l'inflation est toujours, au final, une perte de pouvoir d'achat pour la base.

Il n'y a pas de réponse générale pour l'inflation non plus. Une inflation "inattendue" améliore le sort des endettés par rapport aux banques, et à moyen terme les revenus étant des prix comme les autres, le revenu réel suit l'inflation. Le choix d'une cible positive d'inflation par les banques centrales vient, entre autre, du fait qu'il y a une très forte rigidité à la baisse des prix, qu'on ne retrouve pas à la hausse, puisque l'argent c'est essentiellement de la dette endogène au secteur privé, fixée en nominal.

Mais factuellement il a au moins tort sur un point : historiquement on sait très bien à quoi ressemble une déflation par la dette et une réduction autoritaire des prix : c'est la déflation Laval et plus généralement la déflation des années 30 décrite par Fisher.

Euh, à propos de Fisher: "Selon lui, le mécanisme de déflation par la dette qui a fonctionné pendant les années 1930 a aggravé la dépression : après la crise financière de 1929, les agents (entreprises et ménages) qui se retrouvent fortement endettés vendent leurs actifs financiers pour tenter de rembourser leurs dettes. Mais ces ventes massives font baisser les prix, ce qui accroît finalement la valeur réelle de la dette et nécessite donc de nouvelles ventes d'actifs : « Pour chaque dollar remboursé, les agents accroissent d'autant le montant de leur dette. »". C'est cohérent avec ce que j'évoquais précédemment.

-

Oui, mais quand il n'y a pas de banque centrale, les cycles sont courts et de faibles amplitudes. Les banques centrales amplifient considérablement ces cycles économiques en faisant entrer en résonance cycle éco et politique monétaire d'où les mégabulles de l'interventionnisme étatique et supraétatique.

Non c'est l'inverse, avant les banques centrales les crises étaient à la fois plus fréquentes, plus longues et plus graves. L'action des banques centrales n'est pas pour autant louable, Friedman les a critiqué un bon peu, et elles ne nous ont pas débarrassé des cycles éco comme elles étaient supposées le faire.

Donc dans un monde où il n'y a pas de banque centrale et qu'on laisse la déflation faire, on aurait une intervention monétariste ?

Ah oui.

Tout ceci est d'une logique implacable.

Non, dans notre monde avec banques centrales, on peut s'attendre à des interventions monétaristes en cas de déflation. Et oui c'est logique, puisque c'est ce qu'elle ont toujours fait.

-

Quoiqu'il en soit, tu peux faire confiance aux banquiers pour prêter, c'est leur boulot, ils sont là pour gagner du fric dessus, et donc ils le feront. Et ils le feront prudemment même sans réglementation, parce que c'est leur pognon qui est en jeu.

Justement, non, ce n'est pas leur pognon qui est en jeu, et il y a plein, mais alors plein de réglementations, et qui sont pas prêtes de disparaître.

La politique de taux d'intérêts trop bas dit qu'il y aura une bulle. La réglementation (ici, la FNMA et la FHLMC, le CRA, le TBTF) dit où elle aura lieu. C'est pourtant pas compliqué, et même Charles Gave serait d'accord avec moi.

Les bulles, cycles éco et autres phases de déstabilisation systémiques ont existé bien avant les banques centrales et autres "politiques monétaires". Concluez en ce qui s'impose sur l'idée qui consiste à mettre tous les cycles économiques sur le dos de la politique monétaire.

-

1 - C'est quoi le plein emploi ?

2 - Tu cherches à optimiser deux variables en même temps (l'emploi et le niveau des prix). Fail.

Ce n'est pas moi qui cherche à optimiser quoi que ce soit, mais la Fed. Et selon elle, son but c'est moins de 5% de chômage et 2% d'inflation. Là où ça devient n'importe quoi c'est que les mécanismes qui entrent en jeu ne sont clairement pas sous son contrôle, ce qui explique pourquoi selon ses propres termes, elle n'a atteint ses objectifs que 3.5% du temps depuis sa création. La réalité c'est que tout passe par le système bancaire, et que la Fed n'a, au mieux, qu'une influence indirecte sur les variables qu'elles prétend contrôler. Sa fonction est donc, selon moi, de facto de s'assurer que le secteur bancaire reste sain, et remplisse donc son rôle d'accorder du crédit là où c'est nécessaire, mais pas bien plus.

Et notamment elle n'a pas fait son boulot avant, en imposant des taux trop bas, ce qui a faussé les anticipations des personnes, ménages comme entreprises, les a incité à trop emprunter. Tromper la foule avec de telles conséquences est à mes yeux un crime très grave.

Non, je suis toujours pas d'accord. Ce n'est pas comme ça que fonctionne le cycle économique, cf toutes les sources que j'ai fournies précédemment. Rien que pour l'exemple de la bulle immobilière de 2006-7, les responsables fondamentaux sont les politiques de Fannie / Freddie mises en place sous Clinton, l'aléa moral du statut TBTF, etc, etc, bien avant le taux d'intérêt (i.e. la Fed n'a qu'un rôle secondaire là dedans, un rôle nécessaire mais pas suffisant, et clairement pas la responsabilité principale).

-

je ne comprend même pas comment ont peut écrire un article sur un "taux banque central naturel". Ce n'est même pas un prix (donc résultant d'une offre limitée et d'une demande), c'est un tarif administré sans lien avec le reste de l'économie.

C'est le cas de tous les monopoles, Mosler en parle ici à partir de 35'00".

Il n'y a de demande exprimée par le marché qu'en fonction du taux de la banque centrale. ça n'est donc pas une indication pour fixer votre... taux.

Il vous faut nécessairement un objectif.

Oui, je pensais que c'était évident, l'objectif est le plein emploi à un niveau de prix donné.

D'abord, tout ce qui est monnaie or n'est pas banque libre, et de facto la banque libre a été assez rare, par exemple en France, c'est 1796-1803 et c'est une réussite malgré la période agitée. Pas de banque centrale, pas de monopole, pas de réglementation, liberté des statuts, responsabilité illimitée des banquier sur les dettes de la banque, pas d’impôts à la con et de crédits subventionnés.

Yup, j'en rêve aussi, mais honnêtement à quelle probabilité estimez vous que cela se réalise dans un futur pas trop lointain ? Ça semble idéal en effet, mais je ne peux m'empêcher de penser que l'avenir, c'est encore plein d'Etat, plein de taxes et de régulations, et des banques centrales. Je ne serais d'ailleurs même pas étonné qu'ils combattent violemment les initiatives à la Bitcoin, comme ils ont fait il y a quelques années avec le Liberty Dollar, au nom du blanchiment d'argent ou que sais-je. Même aux US la propagande fonctionne bien, la proportion de gens qui répondent oui aux sondages qui demandent s'ils pensent qu'une économie libre est le meilleur système diminue rapidement, et est moins importante qu'en Chine (!). En France c'est bien pire.

Effectivement un autrichien n'est PAS favorable à l'étalon or. Le terme est utilisé abusivement. un Autrichien n'est favorable QUE à la banque libre, tous courants confondus.

Comme je l'ais écrit plus haut, parler d’étalon suppose déjà une Banque centrale.

C'est exact, cela dit récemment des économistes autrichiens (de la branche crédible, MET) se sont rapprochés intelligemment des idées du market monetarism, comme Steve Horwitz ici et Alex Salter ici.

Non, et alors ? Les banquiers se sont souvenus que la liquidité n'était jamais infinie (comme rien dans ce bas monde, d'ailleurs), et il s'y sont adaptés. Le marché apprend, voire même réapprend, à une vitesse folle, quand le mur de la réalité rencontre le nez des gens.

Oui tout à fait, mais les banquiers je m'en fous un peu, beaucoup devraient être en taule pour ce que j'en pense, le problème selon moi se situe au niveau des ménages, entrepreneurs, small business owners, et chômeurs qui n'ont rien fait de mal mais qui se retrouvent face à des difficultés injustes qui leurs sont imposées parce que la banque centrale ne fait pas bien son boulot.

Mais ça ne constitue en aucun cas un argument contre la possibilité d'une monnaie à base métallique. A mon avis, en free banking, la plupart des monnaies auront sans doute un sous-jacent marchandise (comme ça 'est fait par le passé), mais là encore, il faut voir ce que le marché nous réserve.

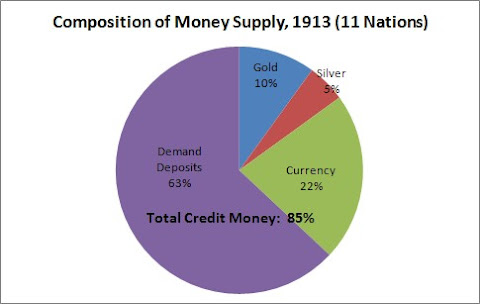

Quel que soit le sous-jacent, que ce soit une marchandise ou la confiance dans la capacité de l'Etat à émettre sa propre monnaie, l'essentiel de la monnaie en circulation sera du crédit bancaire, donc la question reste toujours en suspens de savoir comment se déroulent les choses en cas d'une déflation par la dette. Pour rappel, en plein étalon-or, juste avant l'instauration de la Fed en 1913, 85% de la monnaie en circulation n'était pas assurée par de l'or physique:

(Triffin (1985: 154, Table 8.2)).[/size]

(Triffin (1985: 154, Table 8.2)).[/size] -

Sauf qu'il y a une différence fondamentale entre inflation et déflation.

La déflation, elle a un plancher.

L'inflation n'a aucun plafond.

C'est exact, après il faut remettre ça dans le contexte actuel: selon le cadre institutionnel en vigueur, l'essentiel de la monnaie en circulation est de la dette, le plancher déflationniste (théorique, en pratique ça serait la guerre bien avant, ou plus crédiblement une intervention monétariste) c'est zéro: toute l'économie est effondrée, et il n'y a plus de monnaie en circulation. Dans l'autre sens par contre, la banque centrale a le pouvoir de remonter les taux très rapidement et aussi haut qu'elle veut, donc dès que l'inflation dépasse un taux jugé dangereux, la banque centrale a plein pouvoir pour stopper la hausse de la masse monétaire, et elle l'a déjà fait par le passé. Quant à l'hyperinflation, c'est encore une autre situation, non seulement il faut que l'Etat ait pris contrôle de l'émission monétaire (donc court-circuitant les responsables de la banque centrale) pour émettre à tout va, et en plus qu'il existe des mesures ou circonstances empêchant le secteur privé d'augmenter sa capacité de production (comme ce fut le cas pour Weimar ou au Zimbabwe par exemple).

ou une crise majeure de monnaie fiat comme en 1923 en Allemagne.

Je pense que vous vous faites des fausses idées sur l'hyperinflation de Weimar, leur épisode inflationniste ayant tout à voir avec les réparations exigées en mark-or après la 1ère guerre mondiale, et pas grand chose à voir avec la monnaie en vigueur à l'époque (cf ceci ou cela par exemple).

Pas d'accord.

S'il y avait une banque monopolistique unique, Pour tout taux X décidé par elle, la demande de monnaie serait égale à son offre. De ce point de vu tous les taux se valent donc, il n'y en a PAS de plus "naturel" qu'un autre.

En revanche s'il y a des banques secondaires, le taux au quel le client emprunte est X+Y, Y étant la marge rajouté par la banque secondaire. Et la pour tout X donné, il existe un taux Y "naturel secondaire" qui équilibre le bilan des banques secondaires. Si pour TOUT X choisi par la BC il existe un taux Y "naturel secondaire" différent, qui est le coût de production du "banquier secondaire" marginal. Bref, c'est pas ZERO, c'est politique et difficilement prévisible.

Je parlais du taux central, pas du taux bancaire, cette distinction est explorée dans ce papier - mais aussi, le qualificatif "naturel" est trompeur et tendancieux, je suis d'accord. Ensuite, je ne sais pas trop ce que vous entendez par "banque secondaire", les banques commerciales ne prêtant pas l'argent de la banque centrale. En fait, les banques ne font que répondre aux demandes du marché en émettant du crédit: c'est la demande de prêts qui conduit le cycle de crédit et qui définit le money supply, pas l'offre de crédit. Le rôle de la banque est d'évaluer le risque inhérent à chaque prêt, et d'évaluer le taux en conséquence, ce qui amène à une multitudes de taux réels différents.

Le "manque de liquidité" par rapport à quoi ?

Par rapport à la demande exprimée par le marché, et cette crise de liquidité s'exprime entre autre au travers d'une explosion du chômage, d'un credit crunch comme on a vu en 2008 et d'un "safe asset shortage" comme expliqué ici. C'est la caractéristique d'une récession, quelques considérations valables sur ce sujet ici par exemple (l'écart du money supply / tendance long terme est notamment éclairant).

Quel systéme ou ça ? quand ?

On aimerait plus de details.

J'évoquais plus haut ce que Charles Gave qualifiait à juste titre de "litanie de désastres", entre autres l'histoire du 19ème siècle et ses récessions à la fois plus graves, plus longues et plus fréquentes que celles du 20ème, et de manière générale toutes les expérimentations avec des taux de change fixe, al dernière en date étant l'Euro (taux de changes arbitrairement fixés par l'Etat, bonjour l'anti-libéralisme au passage, et conséquences logiques dans les pays d'Europe du Sud). Simplement, les banques centrales ont été inventée précisément pour palier aux catastrophes causées par ces systèmes en vigueur au 19ème, des crises déflationnistes aux politiques mercantilistes et autres déséquilibres commerciaux induit par la rigidité de ces systèmes monétaire. (more)

-

Si le système financier finit par s'écrouler, ce dont je reste convaincu contrairement à beaucoup ici, les monnaies fiat pourront difficilement échapper à une remise en question. En effet, si la valeur des principales monnaies actuelles, dollar, yen et euro, s'effondre, les pays concernés risquent de se retrouver dans une situation comparable à celle de l'Allemagne de Weimar.

Je vois pas pourquoi tout s'effondrerait, on a vu pire et on s'en est relevés (exemple) et même si vraiment tout devait s'écrouler, ça serait du à l'inaction des responsables, comme Friedman l'a bien décrit pour la crise de 29, donc c'est plutôt les politiques publiques et réglementations sur les entreprises qui seraient en cause, amha, plus que la monnaie. Quant à l'Allemagne de Weimar, sa dette était dénominée en monnaie étrangère, cette situation n'existe plus aujourd'hui pour les gros pays (mais c'est le cas en Grèce). Et puis l'hyperinflation ne peut survenir que lorsque le money supply dépasse très largement la capacité productive de l'économie, autant dire qu'on en est très loin.

Or dans un contexte chaotique où les échanges deviendront très difficiles, voire impossible, tout laisse à penser que les populations concernées et les différents acteurs économiques renoueront spontanément avec l'usage des métaux précieux pour sortir de l'impasse. Il s'agira en effet des seuls instruments monétaires dont la valeur et la crédibilité n'auront point été altérées. Dans ces conditions, le retour à l'étalon pourrait s'imposer de lui-même dans la foulée, si du moins les politiques n'usent pas une fois encore de leur formidable pouvoir de nuisance pour imposer leurs "fausses monnaies" fiat.

Le problème dans une crise, ce n'est pas le manque de valeur -il y a de fortes tendances déflationnistes, mais le manque de liquidité, j'ai du mal à voir comment revenir à un système qui a prouvé son incurie précisément sur ce point arrangerait quoi que ce soit...

Heu, c'est quoi ce problème de liquidité ?

Niez vous qu'il y ait eu une crise de liquidité en 2008 ?

Les systemes etalon or entrainent un assechement des liquidites, parceque les banques, surtout quand elles sont controlees/influencees par les etats, font une course au stockage. Charles Gave explique tres bien ce mecanisme et rien ne permet de croire que dans un systeme de banques libres, cette course au stockage n'existerait pas.

Exact, ça et aussi le fait que le caractère assez imprévisible des découvertes de gisement peut créer de l'inflation et / ou des incitations particulièrement néfastes auprès des décideurs (y compris l'inverse: s'asseoir dessus et attendre la prochaine crise pour faire fortune).

Là encore, c'est à technologie constante. Ne présumons pas de l'inventivité de nos semblables, surtout avec ce qu'on est capables de faire aujourd'hui. Et je ne suis toujours pas convaincu qu'une déflation soit fondamentalement mauvaise.

Tient c'est très intéressant ça, est-ce qu'il y a déjà eu des réflexions sur le sujet ? La déflation ne pose aucun problème tant qu'elle est due à une hausse de la productivité, puisqu'elle ne touche pas dans ce cas à la capacité d'auto-financement des entreprises, mais c'est une tout autre situation quand il s'agit d'une déflation par la dette (i.e. spirale déflationniste avec feedback positif) . La phase de récession du cycle éco vient précisément de cette déflation par la dette (cf Fisher et Minsky), et je n'ai jamais entendu de solution qui concilie une masse monétaire fixe / taux de change fixe avec la crise de liquidité que ça occasionne, mais si quelqu'un a déjà pensé à quelque chose, ça m'intéresserait beaucoup de le lire.

Davidowitz shouts, and there's nothing the government is going to be able to do about it. "We've spent all the money, we've borrowed all the money, and we're in the tank."

C'est quoi le but de ce genre de discours ? Le gars croit vraiment qu'il n'y a qu'un certain nombre donné de dollars dans l'économie ou cherche-t-il autre chose ?

-

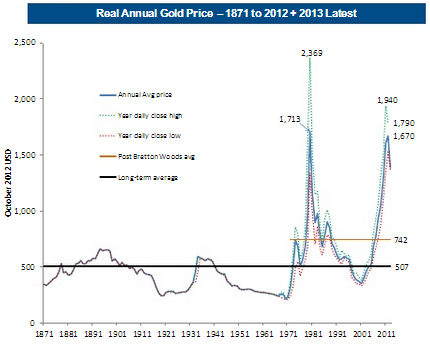

si on te propose un job aux USA en t'expliquant que tu seras payé au choix en US dollars ou en or, tu acceptes quoi ?

En dollars, parce que c'est plus liquide. A court-terme, c'est plus pratique, si j'ai besoin d'or en tant que hedge contre l'inflation dans un portfolio je peux facilement acheter ce dont j'ai besoin, et en tant qu'investissement, ben la tendance long-terme parle d'elle-même:

( aussi:

)

) -

Si il existe tant de taux que ça, pourquoi tu veux que la banque centrale en fixe un seul ?

"Je" ne veux rien, la banque centrale définit juste à quel taux les banques peuvent obtenir des réserves, le taux normal étant zéro et le taux pouvant être positif si la BC pense qu'il y a trop de crédit et risque de bulle, et qu'elle veut rendre plus coûteux les prêts inter-banques. (more)

Autant que j'appelle la fin de l'ISF de tous mes voeux, il n'est pas près d'être aboli, donc parler de son abolition est une perte de temps, j'imagine ?

Ce n'est pas comparable. L'ISF peut très facilement disparaître, c'est une changement minime, alors qu'instaurer du free banking c'est un big bang à la fois institutionnel, légal et monétaire. Autant le premier c'est tout à fait crédible, ça existe déjà partout ailleurs, autant le second on peut toujours courir.

Le prix du capital n'est pas fixé ?

Non, toujours pas. La BC ne dit pas à votre banque à combien vous prêter de l'argent, elle lui dit juste à quel prix elle peut obtenir des réserves, ce qui relève d'une toute autre situation.

Allons bon, les marchands en détail sont libres de fixer leurs prix, mais si le grossiste est en monopole et fixe un prix donné,, on est quand même sacrément proche de la situation que je décris.

Ben non, puisque les banques ne prêtent pas leurs réserves. Votre analogie suppose que l'on revende ce que nous vend le grossiste, or, ce n'est pas le cas du système bancaire puisque les réserves ne sont jamais prêtées par les banques. Cf ce papier, et l'article de S&P fourni plus haut.

C'est quoi, cette idée d'accumuler des actifs financiers "nets" ? Mon actif est le passif d'autrui, que cet autrui soit le privé, l'Etat ou l'étranger (encore une reformulation de cette satanée formule). Et vraiment, je ne vois pas l'intérêt d'avoir plus d'épargne que ce que je peux investir.

Vous peut-être, le marché exprime des préférences bien différentes (cf le safe asset shortage évoqué plus haut, ceci et cela).

La croissance et la prospérité, ça se bâtit sur l'épargne et l'investissement, pas sur leur différence. Ca se bâtit sur l'accumulation de capital, pas sur le siphonnage de l'épargne privée par l'endettement public.

Cela relève d'une incompréhension du système actuel. Again, je vois que vous n'avez pas lu ceci, c'est préalable à toute discussion sur le système monétaire actuel, tel qu'il est et non tel qu'il pourrait / devrait être.

Le chiffre affiché par mon compte bancaire représente ce que je peux exiger de ma banque du jour au lendemain ; mais tant que c'est affiché sur "mon" compte bancaire plutôt que présent dans mes mains, ça reste propriété de la banque, qui l'investit. Et oui, c'est bizarre, mais c'est bien comme ça que ça marche.

Soit, mais ça ne change rien à ce dont on parle. Votre banque va investir une partie de son portefeuille en safe assets (treasuries, etc.) et si elle vise des actifs plus risqués elle va utiliser un collatéral, le plus souvent des T-bonds. Dans tous les cas le système ne peut pas fonctionner sans safe assets, et il en a d'autant plus besoin que la préférence de liquidité est élevée.

C'est bien ce que j'y lis, à ceci près que je remplace "net" par "improductive".

Si ça vous chante, ça n'en reste pas moins vide de sens.

Alors ça, c'est fort de café. Dis-moi, tu as déjà fait de la micro-économie dans ta vie, ou bien seule la macro mérite que tu y consacres ton esprit ?

C'est fort de café, mais pourtant vrai [edit, une autre source si ce n'était pas encore clair]. La micro ne pose pas tant d'incompréhension, ce qu'il faut comprendre c'est qu'on ne peut pas et ne doit pas considérer la macro comme une extension de la micro dans un système de monnaie fiat. Si une entité privée a un impératif de solvabilité ce n'est pas le cas d'un gouvernement souverain monétairement (le gouv US ne peut pas faire défaut en dollars, on l'a vu précédemment), donc essayer d'appliquer des principes de micro à une analyse macro est juste absurde. Bien sur que les deux sont importantes, mais on ne peut pas raisonner sans comprendre les implications de la différence entre l'émetteur de la monnaie et son utilisateur.

-

En free banking, même hors monnaie-marchandise, il y aurait un taux naturel. Parce que chaque banque voudrait conserver de la valeur à la monnaie qu'elle émet, elle freine ses émissions, et chaque monnaie étant limitée, un taux d'intérêt apparaît par la confrontation de ce fait avec la préférence temporelle des acteurs.

C'est très incertain. Non seulement il n'existe pas un mais autant de taux que de commodités / marchés / investissement, mais en plus le taux ne traduit pas une quelconque préférence temporelle, cf les travaux de Hill dans les années 90. Mais même sans ça, autant que j'appelle le free-banking de tous mes voeux, il n'est pas prêt d'exister, le monde actuel ne fonctionne pas comme l'explique les théories dérivées de Wicksell, donc s'y rapporter est plus une perte de temps qu'autre chose.

Je note que tu oublies de répondre à la critique que propose la loi de Campbell. Je la rappelle : utiliser un indicateur macroéconomique finit toujours par lui faire perdre tout son sens.

Je ne note pas tous les points que vous avez survolé également, on n'en est pas là. La loi de Campbell est importante, c'est d'ailleurs une des raisons - a supposer qu'on y accorde de l'importance, c'est pas très scientifique tout ça mais bon intuitivement ça me semble cohérent - pour proposer des politique qui sont "rules-based", comme l'expliquait Friedman, entre autres.

Oh non, forcer les acteurs économiques à agir différemment de ce vers quoi leurs préférences les auraient poussé, fixer le prix d'une matière première (le capital) essentielle en tuant toute possibilité de concurrence, ce n'est pas du planisme. Je connais cette théorie...

Non. On ne force personne à agir différemment, et on ne fixe pas le prix du capital parce que les taux sont fixés sur le marché, par les banques et leurs clients, avec autant de concurrence que le secteur bancaire peut avoir (c'est à dire pas assez en ce moment, autre débat). La monnaie est endogène, again.

Et e^(Pi*i) + 1 = 0, aussi. On est vachement avancés avec de telles tautologies.

Oui, on est avancé, si on comprends ce que ça suppose. Cf ceci et cela pour les détails.

Ce que tu dis, c'est que le privé ne peut pas épargner sans définit de l'Etat.

Non, "je" ne dis rien, ce que dit la réalité comptable de l'économie, c'est que le secteur non-gouvernemental (privé+extérieur) ne peut pas accumuler des actifs financiers (cash ou bonds) en net (S-I), dans son ensemble, sans déficit public. Votre compte en banque n'est pas à zéro, je suppose, votre épargne n'est pas immédiatement investit et vous gardez surement un peu de liquidité sous la main "au cas où". C'est ce dont on parle. Et en temps de crise, ces liquidités "au cas où", et bien le secteur privé en veut beaucoup plus.

Moi, je dis qu'ils peuvent choisir de placer leur épargne, au choix, dans des investissements productifs, ou bien improductifs comme la dette publique, ou encore à l'étranger. Ce qui s'écrit, dans ton sabir, S = I + (T - G) - (X - M). Et que l'augmentation du déficit, de (T - G), peut très bien se faire au dépens de I, et donc que la dette publique siphonne l'épargne qui aurait dû être investie productivement (...).

Ce n'est pas un sabir, c'est de la compta en français. Vous raisonnez encore dans le cadre d'une monnaie convertible, alors que ça n'a plus cours. Nonobstant le secteur extérieur, ce qu'il faut comprendre de cette équation, c'est que "Private sector saving = investment + private sector net financial asset accumulation". A ramener avec ce qu'il se passe quand les Etats diminuent leur endettement trop rapidement (http://frappermonnaie.wordpress.com/les-bases/#Wray-recapitule-le-cas-des-Etats-Unis, à lire en entier c'est plutot bien expliqué). En temps de crise, quand la préférence de liquidité explose, il n'y a pas de "crowding out" de l'investissement privé, tout simplement parce que le mécanisme fonctionne à l'envers: c'est la demande privée de crédit pour l'investissement qui va créer des dépôts, et donc de l'épargne. Autrement dit, de la même manière que ce sont les prêts qui font les dépôts, et pas l'inverse, l'investissement ajoute à l'épargne dans le système monétaire moderne (cf le chapitre 6 de ce papier). La dette publique ne siphonne donc rien du tout, et même Krugman, qui voit ses modèles dérangés par cette observation, finit par le reconnaître.

-

Non. Les mauvaises allocations de capital peuvent soit être dûes à des erreurs (et ça arrive tous les jours), soit à un faussement du prix de l'argent. Et pour que ça engendre une dépression à l'échelle de l'économie, il faut que les erreurs d'allocations se fassent aussi à l'échelle de toute l'économie, et dans le même sens. Et pour aboutir à une telle connerie de masse, il faut bien que ce soit le prix du capital, le signal de marché lui-même qui soit faussé.

On revient au même point, la monnaie étant endogène, le "taux naturel" n'existant pas, et les taux réels ne signalant pas une certaine quantité de ressources disponibles, le mécanisme qui dit "une manipulation externe qui abaisse le coût de l'argent sous un taux naturel - qui n'existe pas - est la cause intégrale de tout cycle économique" ne décrit pas la réalité, et c'est bien pour ça que les économistes l'ont abandonné depuis 70 ans. Ça ne veut pas dire qu'il n'existe pas des mauvaises allocation de capital, mais que les mécanismes qui les sous-tendent ne sont pas aussi simples.

La déflation (modérée) ne conduit pas à l'impossibilité de payer ses dettes. Le taux d'intérêt des emprunts comporte toujours des anticipations implicites de l'inflation / déflation des prix, et donc ce dernier n'a aucune influence sur la capacité à rembourser. Ce qui importe, ce sont les variations imprévues de ce taux.

Oui, le cas d'une dépression est particulier, puisqu'il voit la préférence de liquidité des agents augmenter de manière brutale et imprévue (exemple).

Nos ennemis auront toujours un tas d'arguments. Le capitalisme passe en permanence devant la cour des bien-pensants et des totalitaires, et ce que ses meilleurs avocats peuvent faire, c'est tout au plus changer l'acte d'accusation. Sans ces industriels, on aurait accusé le capitalisme d'avoir éliminé l'ancienne aristocratie sans la remplacer par une nouvelle, en jouant sur la nostalgie plutôt que sur l'envie.

C'est très possible, en effet.

Et donc, en quoi il faudrait une banque centrale, au juste ?

C'est elle qui vend les futures, c'est expliqué dans l'article, et c'est de toute façon toujours elle qui émet la monnaie et les réserves bancaires. Une explication plus détaillée.

Sauf que la croissance à long terme, ça peut changer aussi. (Et je serais curieux de voir la même courbe avec la productivité de la poopulation active, ou avec le PIB privé). Si l'indicateur est biaisé, on court à la catastrophe ; et même si il n'est pas biaisé, on va se fracasser contre la loi de Campbell.

Bien sur, mais ce n'est pas un problème, ça se réévalue. De plus un marché de futures sur le NGDP permettrait de connaitre cette information. Cela dit, la tendance tient depuis 200 ans, donc même si elle changeait à court et moyen terme ça serait pas dans de grosses proportions, et donc pas un problème pour s'adapter, les marchés savent faire. Aucune catastrophe en vue :-).

Je crois que tu n'as pas bien saisi la critique. Comment sait-on quelle quantité de monnaie il faudrait ? A partir de quelles données ?

C'est le marché qui décide de ça, la monnaie est endogène, elle est créée de manière décentralisée par les banques. La banque centrale n'a qu'un rôle sur les réserves, qui elles ne circulent pas. Son rôle est juste d'éviter que le système bancaire refuse de répondre à la demande privée, ce n'est pas du planisme.

Ah, je reviens su un point que je n'avais pas relevé dans le message d'avant : tu confonds encore S et (S-I).

Je ne vois pas en quoi. S = I + (S-I).

-

Un exemple notamment que les QE, ça ne marche pas. Jamais. Même pas une fois. Même par hasard. Les QE débouchent aussi - et dans le cas actuel, surtout - sur des mésallocations colossales de capital. Je répète encore une fois : le problème de la politique monétaire, et notamment de la politique monétaire laxiste, c'est moins le "niveau des prix" (si une telle chose existe) qu'un problème de fixation de prix sur un marché, avec tous les problèmes que l'on connaît quand on fixe un prix trop bas (ou trop haut, mais c'est rare).

C'est un point important, de même que politique. Mais dans notre réalité de monnaie fiat, il n'existe pas d'équilibre de Wicksell sur les taux, et la monnaie étant endogène les banques centrales ne peuvent pas contrôler la masse monétaire, autrement dit une "politique monétaire laxiste" n'est pas un concept pertinent à appliquer; l'essentiel des mauvaises allocations de capital venant de phénomènes non monétaires, et l'essentiel des défauts privés venant non pas de mauvaises allocations mais d'une mauvaise politique monétaire qui a trop resserré trop tôt sur des marchés qui n'en avait pas besoin.

Moi je vois bien pourquoi, avec au moins deux raisons. Premièrement, voir des montants nominaux décroître, ça fait penser à une dépression... sauf quand c'est une croissance avec déflation.

C'est théoriquement possible, oui (on l'a vu au Japon), mais les montants en question ici sont réels, pas nominaux. De plus, il faut bien différencier un épisode déflationniste du à une hausse de productivité par exemple (la monnaie ne bouge pas, les prix peuvent s'adapter et le marché se régule) d'une déflation par la dette, qui elle conduit à une récession en termes réels, les dettes étant fixées en nominal.

Deuxième raison : les périodes modernes ont un Etat Providence autrement plus étendu, dont les dépenses font un bond quand des gens se retrouvent au chômdu. Or, les dépenses publiques sont comptées comme faisant partie en brut du PIB. Ergo, les mesures modernes du PIB sont biaisées, sous-estiment les crises et anticipent la reprise avant qu'elle n'arrive. Aucun chiffre sur le PIB privé, par hasard ? Tiens, prenons un autre indicateur de prospérité : et si on comparait la formation de capital fixe ? Ou la productivité de la population active ?

Mesurer l'emploi privé et le chômage me semble fondamental, après en effet les dépenses publiques sont à des niveaux beaucoup trop élevés, mais j'y vois un problèmes politique plus que monétaire. Le problème qu'il convient d'adresser est nominal, pas réel, dans tous les cas.

Tu es gentil, mais ce que Bénard dénonce, ce n'est pas les robber barons du 19ème siècle, c'est le capitalisme de connivence d'aujourd'hui. Il faudrait que tu démontres que les Carnegie, les Morgan, les Rockefeller et autres Vanderbilt ou Mellon, aient fait appel à l'Etat pour sauver leurs affaires quand elles périclitaient, aient fait passer des lois restreignant massivement la concurrence ou organisant un copinage de masse entre eux et leurs régulateurs. Je te souhaite bonne chance (à part peut-être dans le domaine des chemins de fer, mais les moyens de transport ont toujours beaucoup intéressé les Etats).

C'est intéressant, il faut que je creuse. Je pensais surtout au fait qu'ils avaient fourni des arguments à l'émergence du socialisme, et ma rapportais à cette définition: "By the late 1800s, the term [robber baron] was typically applied to businessmen who used what were considered to be exploitative practices to amass their wealth. These practices included exerting control over national resources, accruing high levels of government influence, paying extremely low wages, squashing competition by acquiring competitors in order to create monopolies and eventually raise prices, and schemes to sell stock at inflated prices to unsuspecting investors in a manner which would eventually destroy the company for which the stock was issued and impoverish investors. The term combines the sense of criminal ("robber") and illegitimate aristocracy (a baron is an illegitimate role in a republic)." (Wikipedia)

Et remplacer la Fed par un ordinateur (en admettant que ce soit possible*), ça revient à quoi ? Les gens auront l'algorithme, ils pourront simuler une Fed chez eux, et donc les actions de la Fed seront parfaitement anticipées, et les acteurs s'y adapteront au quart de poil. Ce qui veut dire qu'elle ne pourra jamais surprendre qui que ce soit, et donc jamais mener de politique qui ait le moindre but (comme créer une illusion de richesse à la Keynes, par exemple). Remplacer la Fed par un ordinateur serait une excellente chose, parce que ça supprimerait la possibilité d'une politique monétaire.

Ça revient à viser un NGDPL relativement linéaire, et laisser le marché s'adapter, plutôt que de changer les taux tous les 3 mois. Il ne s'agirait pas de tromper les agents économique, au contraire, mais de laisser le marché décider des taux. Pour faire encore mieux, il s'agirait de créer un marché de futures sur le NGDP, et laisser le marché les trader en fonction de ses estimations, évitant ainsi toute intervention discrétionnaire comme les QE, etc.

Accessoirement, cibler un niveau de croissance, c'est débile. Personne ne peut savoir de combien doit croître une économie.

Bien sur et ce qui compte, c'est la croissance en termes réels, ce dont ni l'Etat ni la Fed ne peuvent décider, la politique monétaire consiste alors juste à adapter le money supply à la demande de liquidité du marché. Regardez la tendance long-terme, et sur les 50 dernières années, il suffirait de viser une hausse du NGDP qui soit égale à cette tendance long-terme + la cible d'inflation, et laisser le marché s'organiser tout seul - c'est déjà ce que proposait Friedman en son temps. Pour le coup, qu'il n'y ait pas de surprise serait une bonne chose, et éviterait bien des problèmes.

*Oui, en admettant que c'est possible. Parce que là encore, on se heurte au mur cognitif habituel : comment la Fed pourrait-elle réunir l'ensemble des faits et des préférences des acteurs, le tout en temps voulu ? Quoi que tu fasses, Hayek, c'est plus fort que toi.

Il ne s'agit absolument pas de ça, ils connaissent très bien Hayek à la Fed, et leur job n'est pas de dire quoi produire ni en quelles quantité, mais d'assurer que la quantité de dollar en circulation soit suffisante sans être trop inflationniste, de sorte que l'output réel ne décroche pas. Sur ce graphique, ça revient à garder la ligne bleue confondue avec la rouge, comme c'est le cas en temps normal. Le problème ici encore est nominal et pas réel.

-

Cependant que leur capital accumulé est un peu plus dilapidé chaque jour, que leurs banques pourrissent sur pied... C'est un modèle pour toi ?

Un modèle non, un exemple éclairant oui. Penser que le QE va déboucher sur l'hyperinflation, c'est avouer ne pas comprendre le fonctionnement des banques; d'ailleurs à ce sujet un papier tout frais - hier - de S&P sur le sujet, facétieusement intitulé "Repeat After Me: Banks Cannot And Do Not "Lend Out" Reserves", tellement les gens font l'erreur. Les banques - et d'autres entreprises - qui pourrissent sur pied au Japon c'est plutôt un problème culturel / réglementaire que monétaire, amha. Le bilan des banques centrales, s'il est loin d'être parfait, est au moins d'avoir réussi à conserver le pouvoir d'achat de toute épargne placée autre part que sous le matelas (more)(even more), donc si la critique de la Fed est aisé, et j'y abonde également, celle basée sur un discours du type "les banques centrales qui dévaluent notre épargne" est plus drôle - et hors sujet - qu'autre chose.

Oui. Par exemple, les mecs qui veulent qu'on réalise leurs rêves humides de constructivisme monétaire.

Comme le retour à des absurdités à taux de change fixe, par exemple, en effet.

Tu es en train de montrer que l'économie est cyclique, c'est bien mais c'est un truc que je savais, hein.

Ce qu'il fallait voir c'est la concordance des dates, cf cette explication.

Sauf qu'avant 29, une crise, c'était six mois de merdouille, et immédiatement une reprise. Depuis 29, c'est plusieurs années de souffrances pour des millions de personnes.

C'est exactement le contraire. Un simple détour sur Wikipédia nous montre que les crises du XIXème siècle étaient 2 à 3 fois plus longues et 3 à 5 fois plus graves que celles du XXème, et on comprends bien pourquoi.

Qu'est-ce qui a bien pu changer dans les années 20 pour expliquer ça ? Deux choses : l'abandon général des étalons métalliques, et l'idée qu'il faudrait avoir une "politique monétaire". Quelle coïncidence.

Comme je l'ai rappelé précédemment, l'abandon des taux de change fixe à donné une flexibilité supplémentaire aux zones économiques, leur permettant d'autant plus facilement d'absorber les chocs externes et de s'adapter aux changements macro. Le concept de "politique monétaire" existait bien avant, puisque l'étalon-or encourageait le mercantilisme, et plaçait donc de fait le contrôle de la masse monétaire entre les mains d'une poignée de dirigeants et de mineurs ayant tout intérêt à corrompre le système, ce qui s'est bien logiquement toujours fini en désastre, comme on l'a vu. D'ailleurs, je ne sais même pas pourquoi j'argumente encore là dessus, il est acquis que l'étalon-or est une ânerie absurde, et qu'il ne reviendra pas, je vais pas me fatiguer à le rappeler, tout un tas de gens bien plus illustres que moi s'en sont déjà chargé.

C'est la vie du capitalisme, que de grandes fortunes puissent se faire.

Bien sur, et c'est une très bonne chose qu'on puisse gagner beaucoup d'argent, mais je plaçais une différence d'avec ce qu'on appelle aujourd'hui les oligarques. Ils aiment l'Etat, alimentent l'anti-libéralisme, et représentent souvent une menace pour les libertés en ayant tout intérêt de corrompre les élus à leur profit. Vincent Bénard avait écrit un bon papier là dessus si je ne m'abuse. Edit: retrouvé: http://www.objectifliberte.fr/2011/04/les-nouvelles-oligarchies-cancer-des-libertes.html

Et on voit bien le résultat : toujours autant de crises, mais plus graves et plus durables. Bravo.

Exactement le contraire, des crises moins fréquentes, moins graves et qui durent moins longtemps, cf plus haut. Une analyse récente sur le sujet. Encore une fois, les banques centrales sont très loin d'être parfaites, mais on a au moins un champ des possibles qui émerge aujourd'hui quant au devenir de leurs prérogatives. On n'a pas éliminé les crises, preuve qu'il y a encore une grosse marge de progression, mais la science en la matière évolue très vite, faisant le tri entre vieilles théories invalidées et concepts plus crédibles aujourd'hui. Friedman disait d'ailleurs qu'on pouvait remplacer la Fed par un ordinateur, et c'est vrai, par exemple si on s'accorde sur un Nominal GDP Level Targeting, et qu'on arrête tout le reste.

C'était aussi l'avis de Hayek, qui y a même consacré un livre, constatant que si "bien des choses restent à faire", la période moderne a surtout montré que bien des choses ne devraient surtout plus être faites par l'Etat en matière monétaire.

Je vois mal où vous voulez en venir: dans le système actuel l'Etat ne contrôle que très peu et très indirectement le comportement de la monnaie à laquelle il donne cours, puisque celle-ci est endogène. En fait l'Etat peut influencer le coût de l'argent, certainement pas la masse monétaire, celle-ci est déterminée par le marché du crédit - et c'est bien pour ça que les banques centrales échouent régulièrement: certains de leur dirigeants croient contrôler des variables sur lesquelles ils n'ont en réalité aucun pouvoir (et ce que leurs détracteurs croient aussi, à tort). Le fonctionnement du système actuel est particulier, parfois contre-intuitif si on a des a prioris liés aux monnaies à taux de change fixe, (ex: l'équation de Fisher ne tient pas, il n'y a pas de "taux naturel" d'intérêt, les taux ne transmettent ni la préférence temporelle ni une quantité de ressources disponibles, etc, etc), et c'est pourquoi il est toujours intéressant de s'y intéresser de plus près, amha.

-

Tout ça suppose que l'anticipation de l'inflation est correcte, et ne sera pas dépassée par la réalité. Dans les conditions actuelles, c'est douteux.

Vu l'output gap actuel je ne vois vraiment pas d'inflation en vue. La situation actuelle me fait penser au Japon qui a fait 11 QE en 20 ans, et ils sont toujours en déflation. En plus de montrer que le QE ne fonctionne pas, ça montre que l'inflation est un phénomène très mal compris. Et puis, quand bien même il y aurait un peu plus d'inflation que prévu, c'est vraiment pas dur de s'en protéger, ça se maîtrise facilement, à terme ça ne modifie pas le pouvoir d'achat, et c'est une bonne période pour la destruction créatrice. Non, vraiment, il y a bien pire comme problème.

L'accumulation énorme de capital qui a eu lieu dans ce qui est devenu le monde développé entre, mettons, 1830 et 1913, s'est à la fois accompagné d'une croissance assez constante, et d'une faible déflation relativement constante. Mon choix est vite fait, en effet.

Le 19ème jusqu'à la grande dépression, c'est le palmarès des taux de change fixe, donc comme le présente bien C. Gave, "une litanie de désastres". Des politiques mercantilistes qui ont poussé les dirigeants à réduire les déficits jusqu'en 1818, 1836, 1856, 1872, 1892, et les années 20, ce qui a amené les dépressions de 1819, 1837, 1857, 1873, 1893, et 1929. Les seuls qui s'en sont bien sortis, c'est une poignée de rober barons, surement pas libéraux, well done. En fait, les crises étaient tellement fréquentes et tellement graves (et la volatilité de même) que les politiques modernes (et même le marxisme) ont été pensées précisément pour essayer d'éviter ces catastrophes. Mais bon, si c'est votre choix, chacun ses goûts.

On peut être un directeur de prison plus ou moins juste, mais parfois il faut admettre que, quelle que soit l'attitude que l'on choisira, la situation restera injuste tant qu'un tas de gens seront en prison sans l'avoir mérité. De même, on peut se branler la tête autant qu'on veut pour définir la bonne politique monétaire à adopter, mais il faut admettre que l'existence même d'une politique monétaire n'a rien de libéral, et au contraire revient à confier le pot de crème à la surveillance malavisée du chat. La nationalisation de la monnaie est la cause principale de la crise où nous sommes, une des sources du mal politique contemporain, et l'adjuvant le plus dangereux à la doctrine de la souveraineté absolue. On peut recommander tel ou tel correctif temporaire, mais il ne faut pas confondre le chemin avec la destination.

Oui, c'était l'avis de Friedman aussi, et d'ailleurs aujourd'hui pas mal de gens ont des idées sur comment rendre aux marchés la gestion de la monnaie, du plus théorique (Selgin, free banking) au plus réaliste (Christensen, market monetarism), en passant par le plus absurde (étalon-or). Qu'il faille changer les choses me semble évident, la FED notamment a permis de montrer les limites de certains modèles et le fait qu'elle avait en réalité moins de pouvoir que ce qu'on lui accordait, bien des choses restent à faire.

-

Si pour toi, un dollar est un dollar, alors je vais t'emprunter quelques millions, et te les rendre dans cent ans, quand leur valeur aura baissé de 98 %.

Le taux réel tient compte de l'inflation, je ne perdrais donc pas d'argent en termes réels sur une telle transaction - à supposer que l'inflation ne soit pas supérieure à ce que vous décrivez - puisque je chargerais un taux en conséquence. Le taux de base c'est le fed's fund rate, ça ne s'applique pas sur les crédits commerciaux, c'est juste un plancher en cas de risque d'inflation (à zéro en temps normal, différent si la FED intervient sur le marché dans un but précis). Inflation ou pas, ce qui compte c'est le rendement réel, et par exemple le dollar a bien perdu 98% de sa valeur mais en termes réels les américains n'ont jamais connu un siècle avec autant de croissance, le bilan est globalement positif, il n'a jamais été aussi positif d'ailleurs.

Tu sais, entre l'inflation qui te vole chaque année un pourcentage de ce qui t'es dû sur une obligation, et le défaut qui te vole une fois de temps à autre l'essentiel de sa valeur, il n'y a pas tant de différences que ça. L'inflation est un défaut partiel permanent, mais je comprends qu'on préfère retirer doucement le sparadrap.

Oui, mais il y a des problèmes bien plus graves que l'inflation. De plus, dans un système de crédit libre la croissance créant de l'inflation (exemple), et la récession de la déflation, le choix est vite fait.

http://www.amazon.com/Deadly-Innocent-Frauds-Economic-Policy/dp/0692009590

Pourtant, les banques ont émis du papier qui avait de la vraie valeur jadis, quand elles avaient des réserves de métaux précieux.

En effet, mais ça n'en fait pas des systèmes moins mauvais, ça a eu d'autres conséquences, très souvent désastreuses, liées à la fixation du taux de change, et les credit crunch associés, etc. Pour le coup regardez les effets en Grèce d'une déflation parfaitement évitable liée au taux de change fixe arbitrairement imposé par l'Euro. Charles Gave en parle mieux que moi sur l'Institut des Libertés (exemple parmi d'autres).

En tout cas, merci d'avouer que la valeur du papier monnaie étatique repose sur la contrainte. Or, la contrainte c'est mal. Ergo, pourquoi tu voudrais la conserver ?

Je n'ai jamais dit que je voulais la conserver (plus je me renseigne et plus je me rapproche du free banking) mais je suis réaliste et ce genre de système n'est pas prêt de changer, autant le comprendre au mieux non ? De plus, le libéralisme dans la plupart de ses courants veut un Etat, limité mais un Etat quand même, ce qui admet la légitimité d'une certaine forme de contrainte. Enfin, le sujet n'est pas tant que critiquer un tel système sur un point de vue moral que d'éviter les analyses factuellement fausses qui découlent d'une mauvaise compréhension de son fonctionnement, et qui empêchent de se concentrer sur les vrais problèmes.

-

Désolé de te ramener à la réalité, mais l'Etat ne crée pas de monnaie. Un organisme qui produit de la monnaie, ça s'appelle une banque ; et si l'Etat peut très bien avoir une banque à sa botte (qu'on appelle alors banque centrale), il n'est pas lui-même une banque.

Je parle de l'Etat sens large, c'est à dire l'ensemble Trésor + Banque Centrale, dans le cas précis actuel d'une monnaie fiat souveraine. Dans le cas des USA par exemple, le Treasury + la FED sont intimement liés, et je comprends les deux dans l’appellation "l'Etat".

Tu iras dire ça aux Grecs, aux Russes, aux Argentins et à pas mal d'habitants d'autres pays (je me limite aux vingt dernières années, pour que tu n'esquives pas le problème avec un gros "mais, c'est pas des bits, c'est du papier, heu !").

C'était surtout des systèmes monétaires à taux fixe, donc un cas différent de ce dont je parle depuis le début. Quand l'Etat ne contrôle pas la monnaie (parce qu'elle est adossée à un métal ou à une devise étrangère), bien logiquement il peut faire défaut. Cf l'exemple des tickets de métro: la mairie de Paris ne peut pas faire défaut sur les tickets qu'elle imprime elle-même, par contre si on lie ces même tickets à des pommes de terres, ou aux tickets de Londres dont elle ne contrôle pas l'impression, là le défaut devient possible. Les grecs peuvent faire défaut en Euro, puisque ce n'est pas leur monnaie souveraine, de la même manière qu'un Etat peut faire défaut sur une dette libellée en une monnaie qu'il n'émet pas.

Et donc, les obligations qui disent "je paierai tant de brouzoufs tous les ans" doivent avoir la même valeur de manière permanente ?

Non, c'est juste pour illustrer que le défaut sur un T-bond du gouvernement US est impossible, hors refus politique de payer (contrainte artificielle auto-imposée), puisque le US dollar est une monnaie souveraine.

Tu es juste en train de dire que des millions de traders ont tradé des obligations pour rien, depuis plusieurs siècles, là.

Absolument pas. Si je me suis mal expliqué veuillez bien m'en excuser, je cherchais juste à exprimer que le système monétaire actuel (monnaie souveraine) est très récent, c'est pourquoi il est encore courant de l'analyser (à tort) avec des modèles théoriques qui datent des régimes précédents (taux fixe, monnaies métaux, etc), et donc d'imaginer des contraintes qui existaient à l'époque mais qui n'existent plus maintenant, de même que des mécanismes qui existaient auparavant mais qui ne fonctionnent plus du tout pareil aujourd'hui. L'analyse du déficit public en est un très bon exemple: s'il n'y a pas de différence fondamentale entre l'Etat et le secteur privé dans un régime de taux fixe, ils fonctionnent différemment quand l'Etat est l'émetteur de la monnaie et le secteur privé son utilisateur.

(1) Tu ne réponds en rien à ma remarque.

(2) La monnaie est indépendante de l'existence de l'Etat. Tu veux vraiment des exemples ?

1/ Le papier imprimé repose sur le monopole public et la levée d'impôt impérative, sans cela la valeur est nulle, bien sur. Le taux zéro correspond au own-rate d'une monnaie fiat monopolistique (source).

2/ Historiquement oui, mais dans le cas spécifique (mais prévalant actuellement) dont je parle - USD, EUR, YEN, AUD, les pays européens avant et sûrement après l'euro, etc. -, la monnaie à tout à voir avec l'Etat (trésor + BC), puisque c'est lui qui donne cours à sa monnaie en exigeant le paiement des taxes en cette monnaie. Je ne dis pas que c'est bien, mais c'est comme ça.

-

Le gouvernement peut manquer d'argent, bien entendu. Sinon il ne risquerait pas de faire défaut.

Si la monnaie était une denrée artificiellement rare, par exemple autoritairement adossée à un métal brillant où à un type de cailloux, vous auriez raison. Mais dans notre système, l'Etat imprime sa monnaie, autant qu'il y en a besoin, pour aucun coût. Autrement dit, quelles que soient ses obligations, le trésor est à un clic de souris de les remplir, la seule limite étant l'inflation (il peut toujours rembourser en nominal, mais si la politique menée empêche l'output réel de suivre l'évolution de la masse monétaire, il y aura probablement hausse des prix, bien entendu). Donc non, l'Etat ne peut pas "manquer d'argent", pas plus que la mairie de Paris ne peut "manquer de tickets de métro" alors que c'est elle qui les crédite sur votre pass, pas plus que l'arbitre de foot ne peut "manquer de points" à donner aux équipes sur le terrain. Dans notre système la monnaie n'est qu'un ensemble de bits sur un ordinateur, "faire défaut" là dessus ne vient que d'une volonté politique (ou d'une incompréhension grave du mécanisme monétaire), certainement pas d'une nécessité réelle.

Quant à ton exemple, il dit que comptablement il n'y a pas de différence. Sauf qu'il y a une différence entre un actif pourri marqué "10 millions de Dollars" dessus, et un montant équivalent de billets bien frais ; pas une différence de quantité comptable, mais une différence de qualité (c'est important en mark to market).

Cf ci-dessus, l'Etat ne peut pas faire défaut sur une monnaie qu'il crée lui-même, donc le bon du trésor qui prétend valoir X dollars s'échangera toujours contre X dollars, ce n'est donc en aucun cas un "actif pourri" (c'est même l'inverse, c'est l'actif financier le plus sur qui soit, puisque contrairement à une entité privée qui peut faire défaut, l'Etat lui ne peut pas). De là, l'échanger contre son montant en cash se ramène à un échange d'actifs de valeur égale, juste à plus court terme que la maturité initiale du bon. Il y aurait litige si l'inflation était élevée, pour des bonds à long-terme, ce qui n'est pas le cas ici vu l'output gap qui se maintient aux US (et c'est en fait un argument pour limiter les émissions publiques à des bons court-terme). Mais c'est un détail pour notre conversation je pense, le QE étant néfaste pour d'autres raisons, et surtout il a montré son inefficacité à remplir son mandat tout en aliénant les marchés aux déclarations de la FED.

C'est quoi, la différence avec ce que je dis ?

Que ce qui définit le taux d'intérêt c'est l'offre et la demande de monnaie, qui varie en fonction des prévisions d'inflation, de déflation, etc, c'est à dire de paramètres essentiellement monétaires. Il est intéressant de mettre en parallèle avec le taux de change, je cite Murphy:

"The rate of interest is an exchange rate between present and future dollars. Austrians wouldn’t explain the exchange rate between the USD and the Japanese yen by reference to “proximity preference,” or the fact that consumers subjective prefer, other things equal, American goods to Japanese goods.[/size]

Le papier imprimé ne repose que sur lui-même et sur le bon vouloir d'un gars, donc les gens vont davantage accepter de se séparer de leur liquidité ?

C'est surtout que vous allez en taule si vous ne payez pas votre taxe foncière ou vos impôts qui eux sont libellés dans la monnaie de l'Etat. La seule chose qui donne cours à une monnaie, c'est le monopole de la violence étatique et les taxes, cet article en français résume bien la chose: http://frappermonnaie.wordpress.com/2011/12/06/1-la-monnaie-souverain/

-

Par quel mécanisme ? Celui que j'ai expliqué il y a quelques posts.

Je ne retrouve pas votre post à ce sujet.

Quant à détourner le capital vers des actifs productifs, c'est très exactement le contraire qui s'est passé. Plus personne ne prête aux entreprises, et tout le monde prête aux Etats (la bulle obligataire est juste colossale).

En effet, le "safe asset shortage" des post-keynésiens: http://www.economist.com/blogs/freeexchange/2013/02/safe-asset-shortage

Les banques ne prêteront que si elles pensent que l'économie va un jour aller mieux. Ca ne risque pas d'arriver de sitôt, notamment à cause des règles de Bâle (une obligation qui rapporte peu mais qui a en face 0 capital, c'est tout bénèf quand on doit minimiser l'utilisation de son capital).

Surtout que la demande privée reste déprimée, cf l'output gap depuis 5 ans !

Elles échangent les actifs à leur valeur faciale (contre du cash qu'elles créent), par à leur valeur réelle. En cela, elles améliorent le bilan du privé.

Le gouvernement ne pouvant pas manquer d'argent, c'est équivalent à du cash; cf cet exemple:

Non, non et non. Le phénomène fondamental qui provoque l'émergence du taux d'intérêt, ce n'est ni la limitation de la quantité de monnaie, ni la nature risquée ou non des activités ou que sais-je encore : le taux d'intérêt existe toujours à cause de la préférence temporelle de chacun d'entre nous, point barre.

Euh, non. L'autrichien Bob Murphy a précisément fait son PHD sur le fait que la "pure time preference theory", ça ne tient pas: http://consultingbyrpm.com/blog/2011/07/is-keynes-from-heaven-or-hell.html et https://files.nyu.edu/rpm213/public/files/Dissertation.pdf (à partir de la page 127). Le taux d'intérêt est un phénomène principalement monétaire, la récompense pour se séparer de la liquidité pendant un certain temps. Dans le cas d'un monopole d'émission, donc en ce qui concerne la monnaie étatique actuelle, le taux "de base" (i.e. sans intervention étatique particulière) est bien zéro, cf la source plus haut, sur lequel viennent se rajouter diverses composante (risque d'inflation, etc).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Armageddon économique ?

dans Economie

Posté

Oui, c'est possible, mais ce n'est pas ce qu'il se passe en ce moment. la "monétisation de la dette" serait une situation où la Fed financerait directement le trésor, les primary dealers refusant de vendre ses bons, ce n'est pas le cas. C'est très bien expliqué ici et ici. Et si on choisit de "rembourser" (diminuer le montant total d'actifs émis par le trésor), ça sera en période de croissance, et ça ne sera pas en imprimant des billets.

Youpi.

C'est discutable. Cela dépend déjà de la classification consommation / investissement. Ensuite, quand une action monte, son prix augmente, et pourtant on ne qualifie pas nécessairement ce phénomène d'inflationniste. Ce n'est qu'un exemple, voici une explication plus détaillée et plus solide de pourquoi l'inflation des actifs n'est pas automatiquement de l'inflation: http://noahpinionblog.blogspot.fr/2013/07/asset-price-inflation-is-not-inflation.html

Ceci dit, il est possible qu'un actif monte plus que ce qu'il devrait, pour reprendre l'exemple des actions cela se traduirait par exemple par un price / earning ratio qui deviendrait énorme, or en ce moment ce n'est pas du tout le cas: http://www.multpl.com/

Le QE échange juste un actif contre un autre. La seule chose que ça augmente, c'est le bilan de la Fed via les réserves bancaires, mais ces réserves ne circulent pas dans l'économie (elles ne servent qu'à compenser les prêts interbancaires) et surtout cette augmentation est loin de contrebalancer la diminution de la masse monétaire due au deleveraging du secteur privé. La monnaie étant endogène, c'est essentiellement le crédit bancaire qui influe sur la masse monétaire.

Bien sur, mais j'en parlais juste dans le cadre plus général de la mesure de l'inflation, il y a d'autres composantes à cet indicateur bien entendu.