Filibert

-

Compteur de contenus

494 -

Inscription

-

Dernière visite

-

Jours gagnés

2

Tout ce qui a été posté par Filibert

-

Vers la faillite des États (et au-delà)

Filibert a répondu à un sujet de p.a dans Politique, droit et questions de société

Il est politiqement impossible que la suppression touche ceux qui ont déjà emprunté. +1, sauf pour le pouvoir d'achat des bénéficiaires de minima sociaux et des smicards, qui est indexé sur l'inflation, inflation qu'on peut dificilement trafiquer, sauf à ce que l'Insee change la prise en compte des prix immobiliers (achat/location) dans l'inflation, ce qui serait très difficile à faire pour le gouvernement. Les PNI ont déjà une inflation très élevée ; je crois qu'ils ne pourront pas aller au-delà de +10% à +15% sans connaître des troubles internes. Ils pourront suivre en partie les occidentaux, qui eux pourront difficilement dépasser +5 à +7,5% : la période de stagflation des années 70 est encore dans les mémoires des économistes occidentaux et des banques centrales, à défaut d'être sur leurs lèvres. Le problème central est que les titres de dette des états occidentaux sont aujourd'hui à courte échéance (beaucoup de titres à 3 ou 5 ans), donc la dette publique ne pourra pas être purgée par l'inflation. Il me semble qu'un défaut partiel sur cette dette, dans les pays laxistes à faible démographie, est inévitable (Italie, France, Grèce). Il me semble que les perdants de l'inflation seront les épargnants nets, ayant de l'épargne stockée en livrets, obligations, comptes courants ; les détenteurs d'actions (= les classes aisées, car les classes moyennes n'ont pas d'actions, sauf un peu via les assurances-vie) perdront moins, et les "gagnants" seront ceux qui se sont endettés, à taux fixe. Je dirai donc que c'est plus compliqué que classes modestes vs. classes moyennes. Ce seraient approximativement les ménages jeunes des classes moyennes qui gagneraient, les ménages des classes moyennes seniors et âgés qui perdraient ; pour les pauvres, locataires, l'inflation taperait un peu sur leur livret A et LEP mais ça ne serait pas énorme. Les classes aisées sauront protéger la majorité de leur patrimoine. En France, la question est : est-ce que les minima sociaux seront désindexés ? Je crois que beaucoup d'eau coulera sous les ponts avant que ça se produise. Mais on pourra probablement gratter un peu en relevant la CSG sur leurs revenus et en augmentant la TVA. -

Vers la faillite des États (et au-delà)

Filibert a répondu à un sujet de p.a dans Politique, droit et questions de société

http://www.economist.com/node/16792828?story_id=16792828 D'après cette étude (dont je ne connais pas la valeur) : Ensemble les engagements de l'Etat britannique présents et futurs nets des recettes futures = Dette de 505% du PIB. Ca serait intéressant de faire pareil pour la France. -

Caillassages et petits problèmes

Filibert a répondu à un sujet de h16 dans Politique, droit et questions de société

Super. Les banlieues tiennent parce que l'Etat arrive encore, en envoyant la masse, à maintenir à peu près l'ordre dans les rues, en respectant ses lois d'engagement. Il suffirait que 3 banlieues "flambent" en même temps pour que les forces de police soient débordées. Il se passe quoi si la police renonce ? Je veux dire : pour la population qui vit sur place ? Car je pense pas qu'on enverra l'armée : on laissera juste tomber la population locale, sans armes pour se défendre ; de toute façon, les journalistes ne pourront plus rentrer pour décrire ; ce qu'on ne voit pas n'existe pas. -

Phasmes, très zolies personnes & pissenlit

Filibert a répondu à un sujet de LeSanton dans La Taverne

On peut raisonnablement dire qu'elle est du genre bling bling -

Caillassages et petits problèmes

Filibert a répondu à un sujet de h16 dans Politique, droit et questions de société

pardon, mais The Economist écrit clairement qu'il faut supprimer les peines minimales, et pas seulement pour les crimes "non violents". Et l'opinion sous-jacente défendue est visible dans le 4e sous-titre Prison deters? Not much, not the worst de l'article détaillé ( http://www.economist.com/node/16636027). Le journal est certes pour des peines assez lourdes pour les criminels violents, mais moins lourdes qu'actuellement. Non, pas du tout. Mais simplement The Economist est de mauvaise foi. Il écrit : "The lobstermen had no idea they were breaking the law. Yet three of them got eight years apiece.", alors qu'en vérité ils étaient bien au courant : http://www.greenenvironmentnews.com/Enviro…bster+Smuggling : Bref, pour moi, les rédacteurs des The Economist sont de jeunes diplômés d'Eton arrogants qui suivent le courant, et sont globalement de plus en plus gauchistes. C'est inquiétant parce que ça montre le positionnement de "l'élite" britannique d'aujourd'hui. -

Caillassages et petits problèmes

Filibert a répondu à un sujet de h16 dans Politique, droit et questions de société

Et tous les commentaires en ligne des lecteurs soutiennent la vision de The Economist, pour qui il faut abolir les peines minimales et réduire la durée des peines. Je trouve que cet article est d'assez mauvaise foi, et se base uniquement sur des exemples extrêmes, un peu trafiqués (le 1er sur les américains qui ont utilisé un mauvais contenant pour importer des homards et en ont pris pour 8 ans ferme, par exemple). Le code criminel US semble être incompréhensible et ouvre la porte à plein d'abus. Mais ce serait dommage de jeter les peines minimales, qui forcent les juges a imposer des peines qui intègrent l'effet dissuasion, plutôt que des peines courtes pensées pour réintégrer au mieux l'individu coupable dans la société. Il y a ce qu'on voit et ce qu'on ne voit pas (les crimes évités, les personnes qui restent honnêtes en raison de l'effet dissuasion). -

Oui mais d'abord si les taux d'intérêt remontent de 2 ou 3 points dans les 3 années qui viennent, l'Italie qui a une dette de 110 ou 120% du PIB va subir une hausse de ses dépenses plus plus forte que la France, qui n'est qu'à 80% du PIB, donc la petite rigueur italienne, pouf envolée. Au final, paf je t'ai eu, coup fourré, je sors la carte As du volant, je te mets une carte pneu creuvé et je rejoue.

-

Caillassages et petits problèmes

Filibert a répondu à un sujet de h16 dans Politique, droit et questions de société

Typiquement c'est plus compliqué que cela… Rien que les 2 derniers meurtres qui ont fait les nouvelles (meurtre de l'autoroute A13 et meurtre dans le 15e) n'ont pas été fait sur des "gaulois". Mais je crois que le sujet a été déjà bien débattu…. -

Excellent cette agence de rating ! Enfin de la concurrence, et là encore elle vient de la Chine (grand pays libéral devant l'éternel ) Les notes me semblent bien plus fiables que celles des 3 agences établies. La différence Italie/France ne me choque pas du tout ; l'Italie doit traîner tout de même le fardeau du sud du pays, de la mafia, et surtout d'une natalité de 1,2 enfants par femme quand la France est à 1,9.

-

Caillassages et petits problèmes

Filibert a répondu à un sujet de h16 dans Politique, droit et questions de société

Ce que j'adore dans l'article de Libé http://www.liberation.fr/societe/010164660…-parc-d-asterix, c'est les 3 gros sous-entendus en une seule petite phrase citée ci-dessus : la "bande", les "jeunes", les tirets qui encadrent le "originaires du Val d’Oise" qui signifient bien que cette information est importante…. heureusement, l'auteur se rattrape : On voit bien que, les 2 groupes de personnes sont responsables (même si les blessés ne sont que chez les Gisorsiens). À quand l'interdiction pour les journalistes d'utiliser les termes de "jeunes" et de citer l'origine départementale quand il s'agit du 93 ou du 95 ? -

La Banque nationale suisse (BNS) agit massivement sur le marché des changes pour empêcher l'appréciation du France suisse. Si ça vous intéresse de savoir comment (source : article du Temps du 19 juin 2010 http://www.letemps.ch/Page/Uuid/80600990-7…taille_du_franc ; les passages entre guillemets sont des extraits de l'article) : La BNS agit comme une "main invisible" (sic) et achète massivement des euros en créant des Francs suisses (CHF) "virtuels" (sic). Elle agit de 3 façons : à l’ancienne. "Cela consiste à téléphoner à une ou plusieurs banque dont la BNS est cliente, qu’on devine être UBS, Credit Suisse, ZKB (la Banque cantonale de Zurich) ou la BCV à Lausanne. Voire certaines grandes banques étrangères, surtout la Deutsche Bank, et de passer un ordre d’achat, très probablement d’euros, payés par des francs que la BNS a émis dans ce but, en faisant tourner la planche à billets, comme on dit. Mais, en l’occurrence, aucun billet n’est imprimé, il s’agit d’argent virtuel." en embuscade : elle achète dès que le taux de change du CHF dépasse un seuil. Son acronyme est alors très brièvement visible des traders. en sous-marin. Elle demande alors à une seule banque d’agir pour elle tout en gardant le secret absolu. "Le comportement d’une banque peut involontairement trahir son client: elle ne dira pas que la BNS est là, mais elle placera des ordres avec des montants que seule – ou presque – la BNS peut se permettre d’investir. Les échanges atteignent en général 5, 10, voire 20 millions de francs. Lorsque la BNS pointe son nez, c’est apparemment souvent avec un zéro de plus." La différence avec le cas 'à l'ancienne' est, je crois, une durée d'intervention plus longue et le fait que la BNS 'télécommande' alors toutes les actions de la banque. L'article conclut avec l'opinion du trader interviewé : " 'Le marché a toujours raison et l’interventionnisme toujours tort, dit-il en substance. La BNS devra forcément abandonner un jour ou l’autre.' L’histoire ne donne généralement pas raison aux banques centrales sur cette question." Au final, la BNS ne va réussir qu'à perdre de l'argent (dépréciation des euros qu'elle accumule), i.e. à terme, à spolier un peu les propriétaires de Franc suisse. Il est temps que les Suisses se ressaisissent, dans tous les domaines, de la Libye au secret bancaire en passant par le droit à se défendre.

-

Vers la faillite des États (et au-delà)

Filibert a répondu à un sujet de p.a dans Politique, droit et questions de société

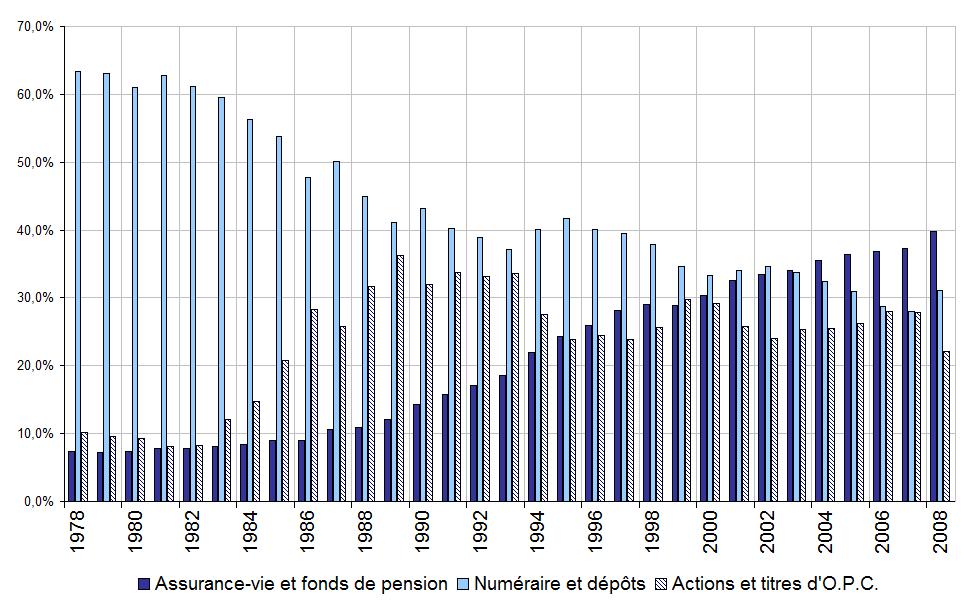

J'ai trouvé mieux comme source sur le patrimoine financier des ménages, pour l'année 2008 (derniers chiffres disponibles) : - Dans ce fichier archive de 18 Mo, issu du site de l'Insee (http://www.insee.fr/fr/indicateurs/cnat_an…_annee_2008.zip), [EDIT : lien corrigé] dans le répertoire tableaux, ouvrir le tableau t_4410.xls. - Dans les onglets Encours : - on voit que dans le patrimoine des ménages (3450 Md€ en 2008, soit 190% du PIB), - il y a 1070 Md€ en "numéraire et dépôts", donc directement exposé à l'inflation ; - à peu près 1200 Md€ d'assurance-vie (en très grande partie de la dette publique européenne) ; - et 765 Md€ d'actions et OPCVM. Bref, si lorsque la dette publique européenne lâchera, ça fera mal. Ci-dessous, un graphe de la répartition au fil des ans du patrimoine financier ménages, en % du total (1983 = libération des marchés financiers sous Mitterrand, qui suit en cela la vague mondiale).

-

Vers la faillite des États (et au-delà)

Filibert a répondu à un sujet de p.a dans Politique, droit et questions de société

Comme sources, il y a, sur les stocks : - l'enquête Patrimoine de l'Insee de 2004 : résumé : http://www.insee.fr/fr/ffc/docs_ffc/ref/revpmen09h.PDF - montant de patrimoine moyen des ménages : page 9 - détention de divers placements : page 7 un peu plus de détails : http://www.insee.fr/fr/ffc/docs_ffc/ref/revpmen09h.PDF sur les flux d'épargne : il y a cette publication, avec des données pour 2008. http://www.insee.fr/fr/ffc/ipweb/ip1239/ip1239.pdf -

Caillassages et petits problèmes

Filibert a répondu à un sujet de h16 dans Politique, droit et questions de société

Je crois que ce qui incite le libéral à la fraude, plutôt qu'une morale un peu douteuse : "on me vole, donc je peux re-voler", c'est plutôt qu'il y ait des fraudeurs à côté qu'on laisse faire, et donc le côté psychologiquement insupportable de servir de pigeon. Si les règles ne sont pas les mêmes pour tous, ces règles méritent-elles d'être respectées ? Si toutes les personnes de la station de Sanksion se mettent à frauder, la RATP/l'Etat embaucheront peut-être enfin des contrôleurs efficaces. C'est un peu comme le P2P. Certains libéraux se construisent un système de pensée dans lequel on peut éviter de rémunérer les artistes pour leur effort. Je trouve ça anormal, mais je pratique tout de même le P2P. Je cherche une justification en pensant : l'Etat a mis une taxe sur les supports d'enregistrement numérique pour "compenser" le piratage, c'est inacceptable, donc je pirate ; toutefois je sais bien que ce n'est pas vrai pour les artistes étrangers. -

Donc Citibank a raison, cette femme empêche les hommes de bien faire leur boulot.

-

Certes. Mais pour info, je suis favorable à des monnaies privées ; qui seront peut-être de l'étalon-or. Sous un autre angle, la Chine avec sa monnaie sous-évaluée, accumule des usines et des réserves des change, pénalise le pouvoir d'achat de ses propres travailleurs et nous fournit des produits manufacturés à bon compte ; tant mieux pour nous et tant pis pour eux. Mais si un jour elle décide de libérer ses réserves de change (ce qu'elle fera je pense) et/ou de bloquer ses exportations, ça va faire sacrément mal, y compris dans les pays hypothétiques qui ont des étalon-or/monnaies privées. Une solution est que les salariés d'un pays en étalon-or souscrivent des assurances sur les fluctuations des monnaies des partenaires commerciaux et sur leurs volonté d'exporter. C'est assez optimiste que beaucoup de personnes le fassent. Et c'est coûteux. Il y a certains défauts à une monnaie rigide, notamment quand les voisins font n'importe quoi. Je crois qu'il ne faut pas se voiler des problèmes réels, mais défendre les monnaies rigides malgré des défauts reconnus, sinon on passe pour dogmatique…

-

Ou plutôt, il y a une fuite des capitaux massive de l'UE vers la Suisse, et la Banque centrale suisse empêche une trop forte appréciation du Franc, en créant (temporairement) de la monnaie pour acheter de l'euro. Je ne trouve pas ça anormal. Je pense que la BC fait juste un lissage, sans créer durablement de la monnaie. Dans un petit pays ouvert, ça évite que les prix à la consommation fluctuent trop (par exemple : -10% en ce moment ; +10% dans 5 ans lorsque la confiance dans l'euro sera revenue (si elle revient)…). Notons que si la Suisse avait eu un étalon-or, elle aurait subi une énorme appréciation de sa monnaie par rapport à ses principaux partenaires commerciaux, ce qui aurait, non pas été désastreux à long terme, mais qui aurait sérieusement perturbé son économie (salaires dans les entreprises exportatrices qui doivent alors s'ajuster à la baisse, ce qui est acceptable parce que le pouvoir d'achat des salariés est accru par la baisse du prix des importations, mais il y a tout de même une forte déformation de la structure prix de l'économie).

-

Vers la faillite des États (et au-delà)

Filibert a répondu à un sujet de p.a dans Politique, droit et questions de société

Le gouvernement français a réussi à refiler une partie du bébé à l'Allemagne, aux Pays-Bas, et au FMI (les banques françaises étant jusqu'ici les plus gros détenteurs de dette grecque). Une réussite pour lui. Si l'exposition des banques allemandes à la dette grecque est plus faible que celle des banques françaises, les banques allemandes sont cependant plus fragiles, d'où l'accord d'Angela. Au final, les dindons de la farce ce sont les petits pays comme les Pays-Bas (et dans une moindre mesure l'ensemble des contribuables de la zone euro). -

Vers la faillite des États (et au-delà)

Filibert a répondu à un sujet de p.a dans Politique, droit et questions de société

la vidéo est intéressante : ce nous ressentons en écoutant les énormités de Mélanchon, le quidam ordinaire ressent la même chose en écoutant un libéral qui essaye de lui expliquer que l'Etat est à l'origine de la crise financière, parce qu'il est trop intervenu. -

ils seront publiés seulement le 3 juin ("Les résultats trimestriels de l’enquête Emploi, pour un trimestre donné, sont publiés au début du troisième mois suivant la fin de ce trimestre", le délai étant lié aux regroupements, traitements, repondérations, corrections des variations saisonnières) http://www.insee.fr/fr/indicateurs/ind14/m…d_idconj_14.pdf

-

Dernier chiffre connu : taux de chômage en France métropolitaine au quatrième trimestre 2009 : 9,6% http://www.insee.fr/fr/themes/info-rapide.asp?id=14 Depuis la polémique de 2006 sur les chiffres sur chômage, l'Insee ne publie plus qu'un chiffre trimestriel, et non mensuel, car ainsi il est mesuré de manière statistiquement plus fiable (avec l'enquête emploi). Les chiffres qui paraissent mensuellement et qui sont commentés dans la presse ce sont les demandeurs d'emploi qui ont fait la démarche de s'inscrire à Pôle Emploi. (catégorie(s) A, ou ABC, ou ABCDE). Les ministres entretiennent volontairement la confusion, car ils peuvent assez facilement manipuler le chiffre des inscrits à Pôle Emploi (il suffit de faire un "nettoyage/apurement/radiation" des listes un peu avant les élections, et hop c'est merveilleux "le gouvernement fait baisser le chômage"). L'Insee, lui, mesure par une enquête, le % de chômeurs c-à-d le % de la pop active qui n'a pas d'emploi mais qui en cherche un, inscrits ou non à Pôle Emploi.

-

Vers la faillite des États (et au-delà)

Filibert a répondu à un sujet de p.a dans Politique, droit et questions de société

Un article du Financial Times (article le plus lu du site FT.com la semaine dernière, de l'historien d'Harvard Niall Ferguson) : http://www.ft.com/cms/s/0/f90bca10-1679-11…?nclick_check=1 " That leaves just three possibilities: one of the most excruciating fiscal squeezes in modern European history – reducing the deficit from 13 per cent to 3 per cent of gross domestic product within just three years; outright default on all or part of the Greek government’s debt; or (most likely, as signalled by German officials on Wednesday) some kind of bail-out led by Berlin. The International Monetary Fund recently published estimates of the fiscal adjustments developed economies would need to make to restore fiscal stability over the decade ahead. Worst were Japan and the UK (a fiscal tightening of 13 per cent of GDP). Then came Ireland, Spain and Greece (9 per cent). And in sixth place? Step forward America, which would need to tighten fiscal policy by 8.8 per cent of GDP to satisfy the IMF." -

Traduction complète : "Pour analyser les comportements humains, il est indispensable de prendre en compte leurs réactions aux incitations (financières, psychologiques, etc.) auxquelles ils sont sujets". En plus court : "On ne peut négliger les incitations". "Les incitations sont importantes".

-

J'avoue que j'ai dû la réécouter trois fois et demi avant de tout comprendre :-) En fait, en premier abord, la vidéo passe volontairement comme "neutre", présentant le point de vue de l'un puis de l'autre, leur donnant le même temps de parole. Mais en fait, elle présente d'abord les idées des keynésiens, qui sont démontées ensuite par Hayek, sans réponse de l'autre bord. Keynes est présenté avec une gueule de bois énorme pendant que Hayek parle, alors que Hayek reste toujours "présentable". Il a une attitude de "premier de la classe" quand Keynes est présenté comme un flambeur-dragueur. L'auteur de la vidéo est un partisan de l'école autrichienne. Il y a plein de références implicites et de clins d'oeil amusants : - les 4 greluches (plutôt mignonnes ^^) qui sont des groupies bébêtes de Keynes, ignorantes, : caricature des pseudo-économistes qui ont ressorti du placard les livres de Keynes, sans même se renseigner sur l'existence de conflits d'opinion et les autres visions (ne pas connaître Hayek, prix Nobel tout de même…). - le "I am the agenda" de Keynes : en effet Keynes a été mis au centre des débats entre économistes. - la théorie générale de Keynes, dans le tiroir de la table de chevet, comme une bible, alors que c'est un ouvrage dépassé (et très dur à lire). - la référence à l'équation comptable production Y = conso C + investissement I + dépenses publiques G, que les keynésiens ont sur-exploité (si on augmente G on augmente Y), et que les autrichiens/néoclassiques dénoncent car elle prend mal en compte la dynamique et les anticipations des agents. - la statue du Taureau (Bull Statue, Bowling Green), devant le New York Stock Exchange, est célèbre. - la "party at the Fed" (= injection de liquidités) a déjà commencé ("already")=> les actions publiques ont commencé très tôt en 2008, alors que la crise n'avait pas encore créé plein de chômage et donc poussé aux mesures populistes). - sticky wages = les salaires nominaux sont rigides à la baisse ; ce qui justifie pour les néo-keynésiens les stimulus qui vont faire de l'inflation et donc réduire les salaires en valeur réelle et permettre la baisse du chômage, alors que les autrichiens et monétaristes prônent de favoriser directement la baisse des salaires nominaux (suppression des protections des emplois et du salaire minimum, etc.). - "We're all keynesiens" (qui fait aussi référence aux "We're all monetarists") ; termes employés dans des débats entre économistes (forums économiques, articles de The Economist, etc.). - "Animal spirits" est une présentation un peu caricaturale et dépassée de la pensée keynésienne. Ca ne tient pas compte des idées post-WWII sur la rationalité intertemporelle des agents (théorie du revenu permanent de Friedman). - "broken windows" bien sûr référence à Bastiat. - "We are all dead on the long run" célèbre phrase de Keynes. - le fait que beaucoup d'économistes, comme Krugman, ont émis des analyses alarmistes sur la plongée mondiale dans une trappe à liquidité et qu'il fallait absolument des plans de relance massifs pour l'éviter (idée que si l'inflation devient négative bien que les taux d'intérêt de la banque centrale aient été abaissés à 0, les agents vont stocker leur argent sans le dépenser (puisque les billets stockés prennent de la valeur et que le prix des biens sera plus faible plus tard) et que les taux directeurs à 0 ne parviennent plus à relancer l'économie car les agents vont emprunter comme des fous mais tout stocker, ce qui va accentuer la dépression économique et encourager encore plus la déflation). Ils sont démentis aujourd'hui par l'inflation qui n'est pas descendue à -5% mais est remontée vers +1/+2%, malgré un chômage à 10%. Leur position excessive n'est plus tenable aujourd'hui. également du fait que les banques centrales sont parvenues sans problème à injecter massivement des liquidités sur le marché par le quantitative easing. Les autrichiens ont toujours nié l'existence de trappe à liquidité. - Hayek fait référence à toutes les idées autrichiennes (théorie du capital en triangles, mal-investment), sans trop les expliquer. Les étudiants anglophones iront se renseigner sur ces termes j'espère. - les 2 barmans, "Tim" et "Ben", sont Timothy Geithner et Ben Bernanke. - la citation de Keynes à la fin, qui semble "normale", est en fait une attaque directe envers Keynes qui critiquait ceux qui croyaient aux économistes classiques morts du XIXe S ("the slaves of some defunct economist.") comme Adam Smith ou Ricardo ; maintenant c'est lui l'économiste dépassé. - et puis c'est toujours marrant de voir les économistes (un peu coincés) danser comme Eminem. Enfin bon, si t'as trop de cheveux blancs pour aimer le rap, on peut rien faire pour toi. :-)

-

Absolument excellentissime. Je ne sais pas où H16 va chercher ses vidéos, mais ça vaut le détour à chaque fois…