Lexington

-

Compteur de contenus

18 469 -

Inscription

-

Dernière visite

-

Jours gagnés

76

Tout ce qui a été posté par Lexington

-

Présidentielle américaine 2020, l'ultime combat

Lexington a répondu à un sujet de PABerryer dans Europe et international

En attendant, alors que ça commence à sentir mauvais pour Trump, un paquet de républicains de premier plan commencent à faire du signalling et demander qu'on compte bien chaque voix en attaquant directement les "arguments" de Trump https://www.nbcnews.com/politics/2020-election/some-republicans-break-trump-say-take-time-count-all-votes-n1246420 -

Présidentielle américaine 2020, l'ultime combat

Lexington a répondu à un sujet de PABerryer dans Europe et international

A propos, Jorgensen 1.6% dans le New Hampshire. Le Free State Project on y est pas encore ^^ -

Présidentielle américaine 2020, l'ultime combat

Lexington a répondu à un sujet de PABerryer dans Europe et international

Voir des erreurs et leur correction, je trouve ça très rassurant oui. Si tout était parfait, là il faudrait s'interroger. -

Présidentielle américaine 2020, l'ultime combat

Lexington a répondu à un sujet de PABerryer dans Europe et international

Quand la source de l'argument initial que tu citais étais le "Comité Trump France" et une de ses groupies, tu me pardonneras de penser que cette explication n'est pas forcément la seule lecture qu'on peut faire de tes propos. Mais tant mieux si on est d'accord -

Présidentielle américaine 2020, l'ultime combat

Lexington a répondu à un sujet de PABerryer dans Europe et international

Une estimation non officielle par des sondeurs avec une typo, j'ai du mal à voir le sujet... Sur ce que ce sont les decision desks, à l'origine du chiffre dont il est question ici https://en.wikipedia.org/wiki/Decision_desk Et la société en question bosse surtout pour les conservateurs... https://decisiondeskhq.com/about/ On ne parle pas de chiffres officiels communiqués par le ministère de l'intérieur pour faire un équivalent FR. Entre temps les derniers chiffres MI confirment l'avantage à Biden d'ailleurs, avec les votes par correspondance -

Présidentielle américaine 2020, l'ultime combat

Lexington a répondu à un sujet de PABerryer dans Europe et international

C'est plutôt l'inverse depuis 2016, du moins c'est ce qu'annonçaient les sondages. Le vote catholique à tendance à aller vers les Dems et le vote protestant (évangélique en particulier) à rester chez les Reps. Il faudrait que je retrouve la source, peut-être the Economist Edit : source https://fivethirtyeight.com/features/trump-is-losing-ground-with-some-but-not-all-white-christians/ -

Y a pas beaucoup mieux que l'AV en ligne, avec possibilité de retrait des fonds sous 72h. Vus les taux obligataires, ça ne va pas nécessairement durer par contre. Les "banuqes" de constructeurs automobiles, il y a une bonne dose de risque là-dedans, c'est financer l'achat à crédit des Renault et Peugeot. Dans un contexte de crise, je ne sais pas trop comment ce genre de produits peuvent réagir mais je préfère un livret A (et de l'AV) à ça...

-

Attention, la loi est (une fois de plus) mal faite et est interprétée par les courtiers de la manière suivnate : tu peux verser au total 150k. Donc si tu verses 100, puis que tu retires 20, ils ne te laissent mettre que 50, ce qui fait 130 au total. Eviter de faire des AR sur le PEA dans ces conditions.

-

Marfeel n'est plus en ligne depuis 6 mois un an donc je ne sais pas te répondre. Vider le cache / forcer un refresh ?

-

Pour du sécurisé non bloqué, il n'y a pas mieux en ce moment que l'assurance-vie en fonds €. Tu sors l'argent quand tu veux (en 72h sur les bonnes assurance-vie en ligne) et le rendement net de fiscalité est supérieur au 0.5% du livret A. Même en sortant après 3 mois.

-

Quel boulet

-

Oui c'est la version du site mobile codée par Thomas et pas optimisée sur un certain nombre de choses. La version mobile Marfeel va revenir dans quelques jours

-

Venezuela : l'autre grande réussite du socialisme

Lexington a répondu à un sujet de Lexington dans Europe et international

Ca sent pas bon cette histoire. Ca dure depuis une dizaine d'heures et tu ne vois aucune dynamique en faveur des insurgés. -

Les articles que vous voulez faire buzzer

Lexington a répondu à un sujet de Nick de Cusa dans Action !

https://www.contrepoints.org/2019/04/30/343031-images-sensibles-les-blindes-foncent-dans-la-foule-des-manifestants-anti-maduro -

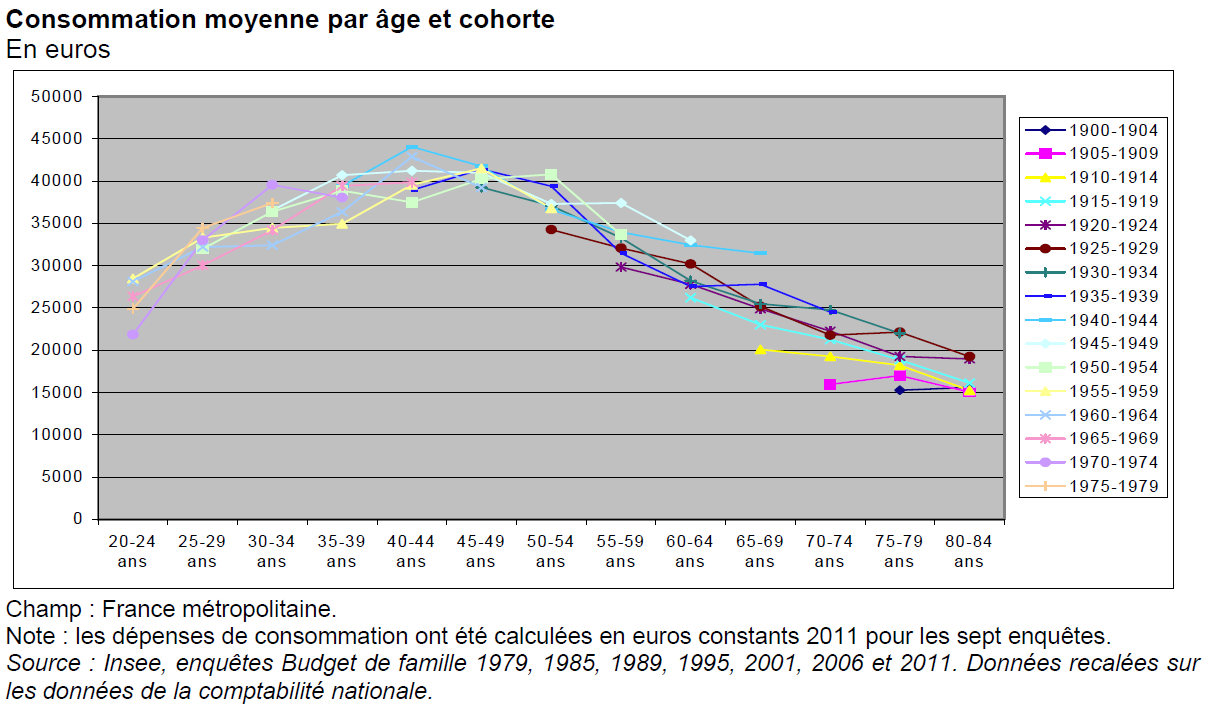

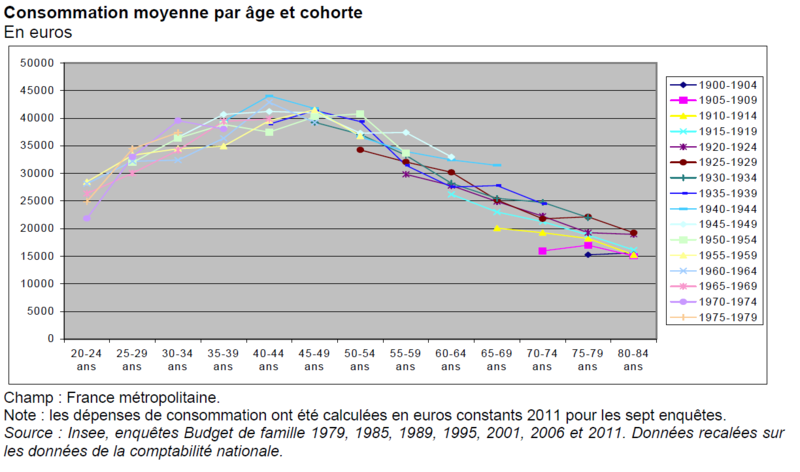

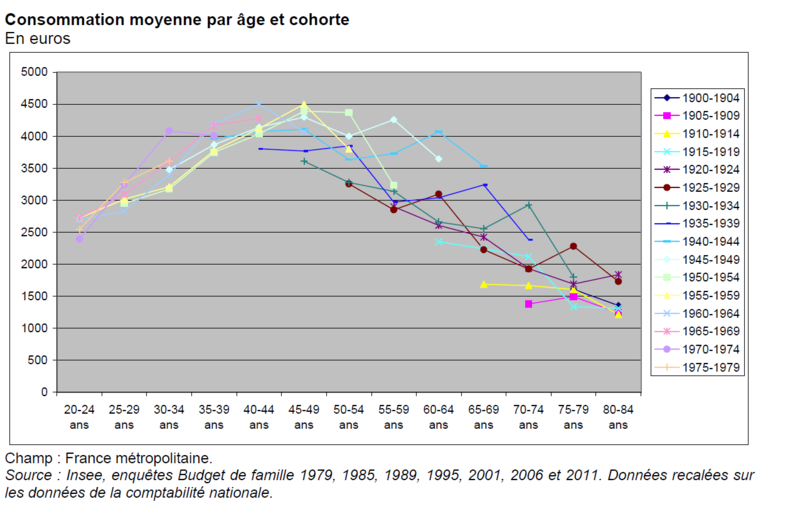

C'est le deuxième graph, le plus instructif justement. DAns mon 1er message et c'est 4 500 par an au pic. Bien sur c'est de la définition INSEE, donc grosse maille et contestable.

-

Allons allons. Mais oui ta consommation de biens culturels est un bon proxy de faire des choses oui. Je serais ravi d'avoir une démonstration de l'absence de corrélation très significative entre les deux

-

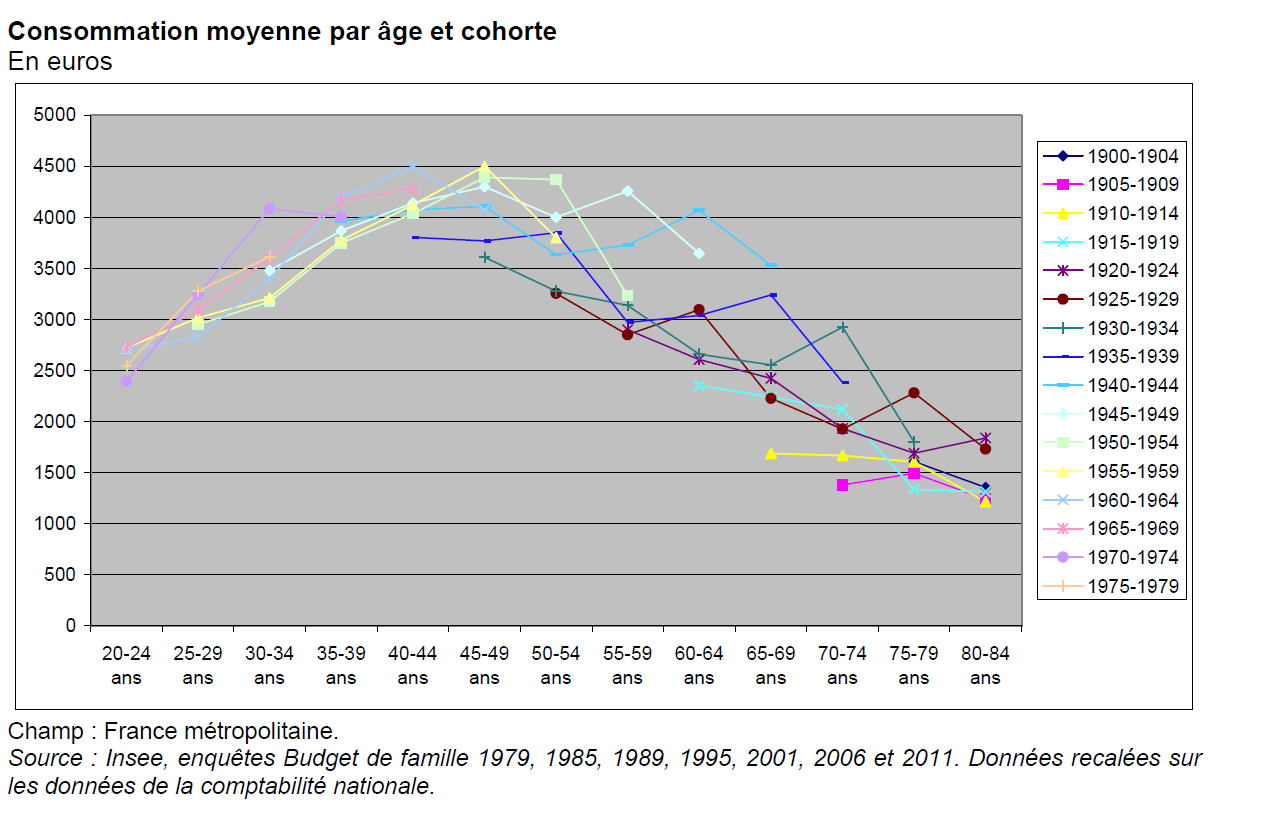

Graph très intéressant de l'INSEE sur la consommation par tranche d'âge. Les différentes courbes sont pour les années de naissance des sondés. Il y a des biais, forcément (les enfants qui font monter les dépenses (un peu), avoir beaucoup de propriétaires à partir de 40-50 ans fait baisser massivement les dépenses de logement, etc. mais ça joue à la marge quand tu regardes le détail. La lecture est assez limpide (et pas sexy) : tu prends goût au confort et tu dépenses de plus en plus jusqu'à ce que tu sois trop vieux et fatigué pour en profiter. En te bridant jeune dans l'espoir de ne plus travailler à 45 ans, tu renonces effectivement aux moments de ta vie où tu aurais fait le plus de choses. L'exemple le plus criant : les activités culturelles Source : COR, doc-3016.pdf

-

Je raconte ma life 8, petits suisses & lapidations

Lexington a répondu à un sujet de Cugieran dans La Taverne

Merci de l'invitation Nathalie, quand/où est-ce ? -

GAFA, géants du net et antitrust

Lexington a répondu à un sujet de Tramp dans Science et technologie

Comme prévu, les merveilles bureaucratiques ont une nouvelle fois aidé des géants qui n'en avaient décidément pas besoin : GDPR a... accru la part de marché de Google et de Facebook dans un moindre mesure https://techcrunch.com/2018/10/09/gdpr-has-cut-ad-trackers-in-europe-but-helped-google-study-suggests/ Si j'avais le temps, j'en ferais un article. Sinon ça peut intéresser @h16 -

Quelques trucs sur HFR aussi https://forum.hardware.fr/hfr/Discussions/Viepratique/pognon-epargne-placements-sujet_66515_1.htm Mais gros volume de posts et style très potache

-

Oui. Certaines cotent sur plusieurs marchés, ça peut permettre d'en avoir sur PEA. Mais c'est rare. Après, vues les performances de la gestion active vs gestion passive et les coûts de transaction sur des actions US ou Asie, il faut vraiment le vouloir pour aller faire du stock-picking dans d'autres zones géographiques. Être full ETF sur ces zones en particulier, clairement plus adapté selon moi.

-

GAFA, géants du net et antitrust

Lexington a répondu à un sujet de Tramp dans Science et technologie

WSJ s'y met aussi https://www.wsj.com/articles/eus-strict-new-privacy-law-is-sending-more-ad-money-to-google-1527759001?mod=searchresults&page=1&pos=1 => Sujet intéressant sous l'angle "la réglementation une fois de plus tue la concurrence". A proposer à des auteurs @F. mas @Séverine B -

GAFA, géants du net et antitrust

Lexington a répondu à un sujet de Tramp dans Science et technologie

Sur le sujet de mon article, avec un peu de retard, Bloomberg s'y met https://www.bloomberg.com/news/articles/2018-05-29/on-first-day-of-gdpr-ad-industry-s-fears-about-google-come-true -

GAFA, géants du net et antitrust

Lexington a répondu à un sujet de Tramp dans Science et technologie

Leurs sites en direct (YouTube, le moteur de recherche avec la pub keywords) et les sites qui utilisent leur techno (une bonne partie du web, environ 25% du marché en France) -

GAFA, géants du net et antitrust

Lexington a répondu à un sujet de Tramp dans Science et technologie

Quelle débilité cette réforme. Encore un législateur qui n'a rien compris au web