Lexington

-

Compteur de contenus

17 562 -

Inscription

-

Dernière visite

-

Jours gagnés

65

Messages postés par Lexington

-

-

Il y a 11 heures, Jean_Karim a dit :

La vidéo est effrayante.

Est-ce qu'il y a une disposition légale qui empêche un concurrent de faire son propre travail d'analyse pour proposer des médias "safe" aux entreprises de petites annonces ?

Quand je dit safe c'est à droite mais pas comme le vieux fou de sandy hook ou des grenouilles gay.

Ce serait quand même la honte que les cheveux bleus battent les capitalistes à leur propre jeu.

Alors certes c'est grave ce qui est raconté dans cette vidéo, d'un point de vue collectiviste où l'Etat doit déterminer ce qui est la pravda ou pas.

Et c'est scandaleux que cette organisation reçoive de l'argent public. Même si vu les chiffres annoncés cela n'a pas l'air tant que ça.

J'ai l'impression de revivre le débat sur la pluralité et le temps de parole sur l'ORTF mais dans un milieu bien moins réglementé.

Rien d'insurmontable sur le papier. D'autant plus que les politiques de ce genre (brand safety) affectent négativement les objectifs financiers et opérationnels. C'est comme la RSE, c'est sympa tant que tu as les moyens financiers de le faire.

La difficulté c'est qu'il y a des objectifs visibles, louables (ne pas afficher la pub d'un annonceur à côté d'une vidéo de Daech, ou une pub Air France sur un article sur une catastrophe aérienne) et une utilisation très clairement politique (cf. la vidéo d'Unherd) pour envoyer l'argent sur ceux qui pensent "bien". Ca fait belle lurette que le 2nd a pris le pas sur le 1er, mais le 1er sert de cache-sexe. Idem avec le fact checking où la critique légitime des théories WTF et le disséquage des théories du complot est vite remplacé par des tentatives mal branlées de venir au secours des copains, toujours du même bord (coucou Julien Pain sur les dividendes)

L'autre difficulté, c'est que la démographie des acheteurs médias ou des services marketing des grandes boîtes est tout sauf porteuse pour nous. Ou pour les conservateurs. C'est faisable donc, mais c'est une uphill battle comme disent les anglo-saxons.

Un autre combat, peut-être plus facile, j'en ai déjà parlé, c'est faire ce que font déjà les gauchistes de Sleeping Giants sur Twitter : interpeller les marques qui font de la pub sur des sites woke/communistes/que sais-je, avec du bon gros shaming pour qu'elles cessent. Une personne seule peut le faire

Quand j'aurai un moment, je ferai un article sur WL sur le sujet brand safety, c'est typiquement un sujet sous le radar mais qui mérite d'être connu pour voir comment le débat est manipulé en sous main. C'est un sujet essentiel pour Twitter (d'où la discussion sur ce fil), mais ça mériterait presque son propre fil

Edit : la pause dej a servi à faire l'article brand safety ici

-

2

2

-

1

1

-

-

On 11/6/2022 at 6:35 PM, Lexington said:

Musk est quand même bien face à un très gros problème financier, parce que la brand safety, la volonté des annonceurs de ne pas être associés à des contenus haineux/conspirationnistes/whatever, c'est largement ce qui était (et est toujours) à la source des politiques de modération du contenu sur les plateformes. Bien plus que quelques gauchistes à cheveux bleus. Et Twitter c'est 90%+ du revenu fait par de la publicité, et une rentabilité nulle malgré cela. Alors quand ton discours public est fondé sur la promesse de fin de cette modération, ça crée de gros problèmes (pas étrangers je pense à son refus d'obstacle devant le rachat). Je l'écrivais déjà en mai avec plus d'exemples. Au delà des effets de manche sur la plateforme, on voit bien dans le discours aux annonceurs (beaucoup plus intéressant qu'écouter les vierges effarouchées sur Twitter) que c'est pour que tout continue, il faut que tout change.

Car oui clairement, ce n'est pas avec des comptes à 8$ par mois qu'il va régler son problème financier. Ni en coupant la moitié des effectifs. Et entre modération et revenus publicitaires, il va avoir des choix à faire.

Je suis très très dubitatif, je l'ai déjà dit je crois. Il n'a absolument pas besoin de ça pour communiquer, lui. Il n'avait pas besoin de posséder la boîte pour avoir un des comptes les plus suivis au monde.

Je rebondis sur la brand safety, avec cette vidéo intéressante de Unherd, qui capte ça deux ans après

") . Vidéo trouvée via @Nick de Cusa

. Vidéo trouvée via @Nick de Cusa

-

1

-

1

1

-

-

la SFAM en liquidation. Pas la plus connue des boîtes, un "assureur" qui vendait des assurances de produits informatiques et autres services plus ou moins bidon https://www.moneyvox.fr/assurance/actualites/97498/assurances-telephone-mobile-la-sfam-placee-en-liquidation-judiciaire

Intéressant parce que c'est mérité mais aussi parce que malgré des années d'alertes d'associations de consommateurs, ce n'est pas la justice ou l'Etat qui a sonné la fin de la récré, mais l'URSSAF, parce qu'ils n'étaient plus payés. Protection du consommateur, y a personne, touche par contre à l'argent public et là c'est immédiat. A leur décharge, il y a eu des petites condamnations. Mais rien de vraiment sérieux jusqu'à très récemment (il a fallu attendre 5 ans pour que l'ACPR retire l'autorisation de commercialiser des asurances par exemple)

Sur la boîte https://fr.wikipedia.org/wiki/Indexia_Group

Vérifiez vos relevés bancaires pour leur nom, sait-on jamais

-

2

-

1

-

-

Citation

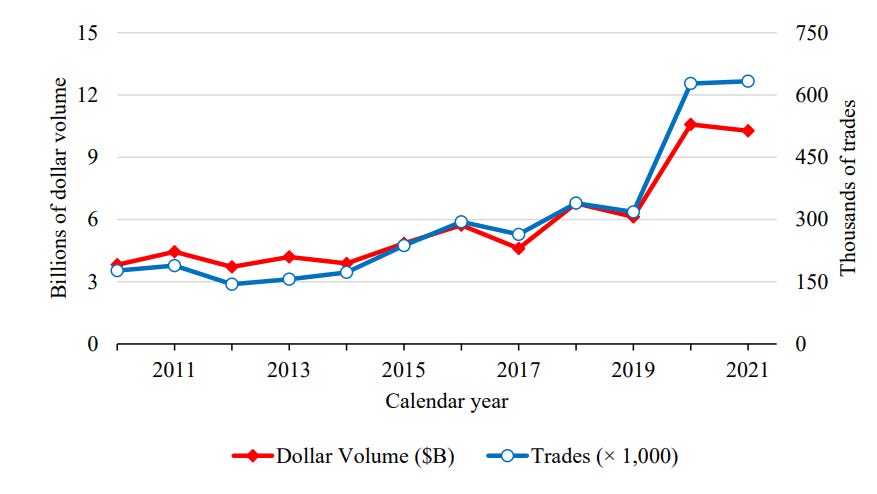

The proliferation of ETFs has given retail investors unprecedented access to liquid, low-cost, broadly diversified portfolios. This is brilliant and we can thank Jack Bogle and his partners for launching the original index fund, which later was the inspiration for the first ETFs. But where there is a great innovation, you can be sure there will also be a marketer who will exploit it and ruin it for investors. I am talking of course about inverse and leveraged ETFs and other complex products that have no role to play in a portfolio except to make short-term bets. And if you think these products don’t ruin it for investors, let me give you some data…

David Gempesaw and his colleagues examined literally every ETF trade made on a US stock exchange between 2010 to 2022 (talk about a big data exercise). In these 12 years, retail investor trading volume has more than doubled to $5.8bn per day. This compares to $52.4bn daily trading volume for non-retail trades. The market share of retail investors is thus 10%. Not too high, but still a force to reckon with.

The growth of retail investors in the ETF market

Source: Gempesaw et al. (2023)

But how do retail investors invest in ETFs? Is there any difference between them and professional investors? On the one hand, retail investors tend to hold their ETFs longer than professional investors, something that can be explained by the fact that among professional investors a lot of the trading activity is driven by hedge funds and asset managers using ETFs for tactical trades. Retail ETF investors are not day traders. The majority of the ETFs they buy remain in their portfolio for more than a quarter (the longest time period, the researchers examined).

But when it comes to the average performance achieved by retail traders, the picture looks much bleaker. Mind you, the average performance for retail investors in core equity ETFs is about the same as for professional investors. Over a quarter, retail investors trail the professionals by 0.22%.

But look at complex ETFs like leveraged and inverse ETFs and you feel the urge to rip your hair out. First, retail investors hold leveraged and inverse ETF longer than professionals. That is a problem because by the very nature off their construction, if an investor holds them for more than a day, they no longer track the performance of the underlying asset in the way they claim. And the longer an investor holds on to these investments, the larger the performance gap becomes (if you don’t know about the risks of leveraged and inverse ETF, read this summary).

The result of retail investors using these complex ETFs inappropriately is that on average they underperform the professionals by 3.8% per quarter for leveraged ETFs and 4.2% per quarter for inverse ETFs. That’s about 15% of underperformance annualised!

Now add to that the fact that retail investors use leveraged and inverse ETF far more frequently than professionals and you can explain why they underperform so badly. The share of volume in leveraged ETFs for retail investors is 6.9% higher than the share for professional investors.

Ok, nobody understood that sentence, so let me try that again.

Among retail investors, 12.4% of all trades are in leveraged ETFs. Among professional investors, only 5.5% of all trades are in leveraged ETFs. That is 12.4% -5.5% = 6.9% of excess volume among retail investors. Similarly, retail investors have 5% excess volume in inverse ETF.

21.2% of all retail ETF trades are in leveraged or inverse ETF. This compares to 28.6% of all trades that are in core equity ETFs. Retail investors trade in leveraged and inverse ETF almost as often as they do in core equity ETFs. And that is where the problem lies. Retail investors gamble too much with ETFs.

-

1

-

-

il y a 59 minutes, Rübezahl a dit :

Le sondage avait été réalisé en juillet 2021.

On voit en 2024 les perfs des 20 boites désignées comme prometteuses en 2021.... ça pique.

Choisir les gagnants a posteriori, c'est quand même beaucoup plus facile

.

.

Dans la même veine, en plus objectif, SPIVA :

On ne voit pas assez ce genre d'exercices

-

Il y a 3 heures, Tramp a dit :

De toute façon, hors guerre, les sanctions posent un énorme problème d’un point de vue libéral :

1) elles sont décrétées par l’exécutif sans procédure contradictoire

2) elles inversent la charge de la preuve

3) C’est un parcours du combattant pour faire reconnaître son innocence

4) c’est encore plus dur de se défendre quand tes avoirs sont gelés.

Amen.

-

Il y a 23 heures, stop-fisc a dit :

Je suis inscrit dans une association qui réalise dans toute la France, des réunions-conférences périodiques avec des entreprises et des investisseurs potentiels (avec cocktail à la fin)

Dernièrement , la réunion était avec

- Thermador Groupe et Interparfums.

Bien entendu, le représentant de l''entreprise est là pour faire miroiter des opportunités d'investissement en faveur de sa boite.

Me conseillez-vous d'acheter des actions de ces deux sociétés ou c'est "casse-gueule " ?

Ping @Sekonda qui aime beuacoup Thermador dans mon souvenir

-

il y a 11 minutes, Raffarin2012 a dit :

Quel est l'intérêt de poster ici un texte pondu par une intelligence artificielle ? Je dis pas ça méchamment osef, juste je ne comprends pas.

Spam SEO. smart-impact.ch paie des robots pour manipuler les algos de Google. et c'est vraiment horriblement mal fait pour une agence de référencement, ça donne pas envie de bosser avec eux

-

Sur les dividendes, à lire aussi, de Guillaume Nicoulaud sur CP https://www.contrepoints.org/2017/04/09/286326-payer-dividendes-investir-choix-strategique-de-lentreprise

-

Il y a 6 heures, stop-fisc a dit :

C'est Fortuneo qui doit faire la démarche (sur ma demande) ? Car je me vois mal me rendre à l'agence et dire de transférer mon PEA dans une banque en ligne car ils vont me demander les raisons...... et toussa

Oui c’est Fortuneo qui gérera

-

il y a 28 minutes, Bézoukhov a dit :

Tiens, les CGPI qui vendaient des SCPI à levier avec des taux à 1% font faillite ?

C’est maintenant qu’on voit que le roi est nu après x années de quoi qu’il en coûte ?

Sur la catégorie financiers, je crois plus aux courtiers en prêts immobiliers. La profession de parasites où beaucoup de petits indépendants ont du mettre la clef sous la porte avec la baisse des volumes et les banques qui les déconventionnent.

Les CGPI, ça a déjà été quelque chose de significatif ? En tout cas les CGP non I, ça va très bien, nouvelles coqueluches des fonds de PE.

-

il y a 3 minutes, Waren a dit :

Peux-tu détailler et donner des instruments à utiliser ?

Ne serait-ce pas ce que propose Revolut par exemple; ils te proposent de mettre de l'EUR, USD et GBP sur un compte d'épargne rémunéré autour de 4% mais complétement liquide. Cela semble correspondre.

https://www.revolut.com/fr-FR/savings/

Tu as plein de fonds monétaires, ils sont quasi interchangeables, mais par exemple LU1190417599 qui a très peu de frais. Généralement pas de frais de courtage chez un bon courtier. Je ne connais pas le fonctionnement de Revolut sur ça, mais oui ça doit être du monétaire en dessous, idem chez Trade Republic. Normalement l'USD doit te rapporter plus que l'EUR, ça suit les taux courts.

-

1

-

-

il y a 57 minutes, Prouic a dit :

Sachant que littéralement PERSONNE ne comprend la crypto, ça fait un sacré avis quand même :D (pas taper )

Je suis bien d'accord 😛

-

Même retour que @Bézoukhov : pour pouvoir commenter, il faut cela.

Quelques points qui ne changeront pas néanmoins :

- Tu as de l'argent gratuit avec ton prêt à 1% (<< inflation), ça n'est pas l'idée du siècle que de le rembourser en anticipé alors que tu peux placer à nettement plus, en sécurisé...

- PEA : toujours un bon choix tant que ton horizon s'y prête

-

Sur l'AV :

- Le fonds €, c'est très moyen quand c'est lourdement investi en obligations d’État d'après Gave et plein de libéraux permabears. Why not sur le long terme, même si en ce moment c'est là où tu peux générer le max en sécurisé, entre rendements autour de 3% et primes diverses. Ca peut cracher du 5% environ sur 2024 - 2025 chez un bon assureur/courtier

- L'AV de manière générale, hors fonds €, ça n'a plus beaucoup d'intérêt fiscal (si tu investis plus de 150k€), modulo la transmission mais tu es surement trop jeune pour y penser. Néanmoins avec les rumeurs de hausse de la fiscalité (et possiblement du PFU), ça ne me semble quand même pas con d'en avoir 2-3 (chez des assureurs différents), au cas où la fiscalité AV redeviendrait intéressante. En tout cas oui prendre date si tu n'en as pas imho.

- Crypto : pas d'avis à part uniquement investir dans ce qu'on comprend

En complément, si tu ne peux pas bloquer ton argent long terme, le monétaire en € crache du 4% (fiscalisé). Et est totalement liquide.

-

1

-

Le 10/04/2024 à 09:11, F. mas a dit :

Cross topic. L'article est excellent. Juste pour info, un graph tiré de celui-ci, en partant de l'hypothèse non vérifiée qu'il est fiable :

-

Il y a 2 heures, Bézoukhov a dit :

Tiens c'est marrant ; je n'aurais pas dit que l'épargnant français était aussi efficace : The best is yet to come (allianz.com)

Très intéressant, du bon porn financier

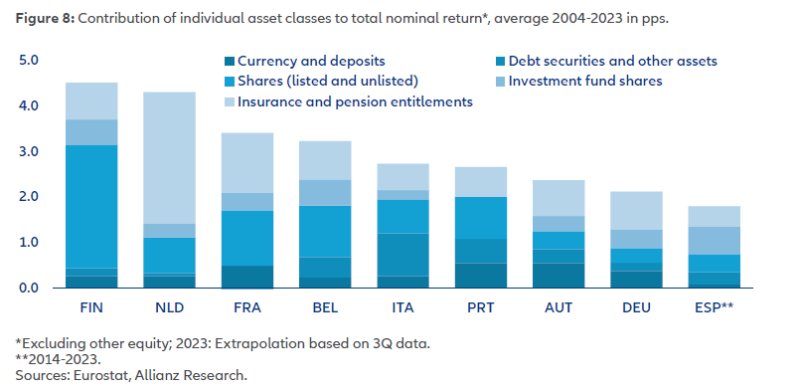

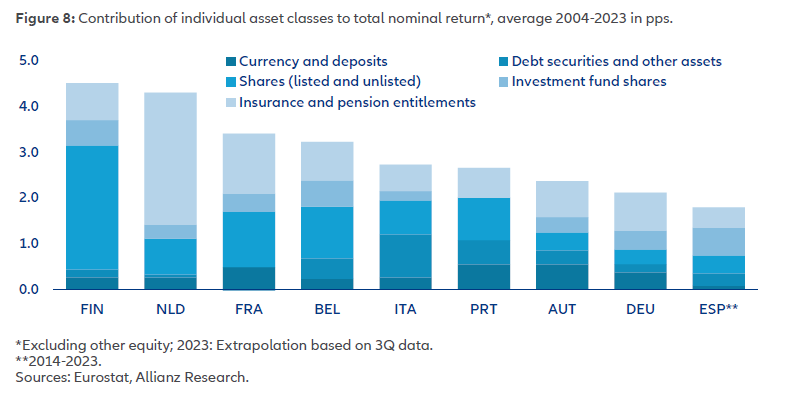

CitationSavings behaviors matter: The implicit return on savings – i.e. the total sum of gains in value and investment income in relation to portfolios – captures the sizable differences in investment strategies. The average annual rate of (nominal) return over the entire period ranges from 2.1% in Germany to more than 4% in the Netherlands and Finland. France (3.3%) ranks in the midfield. Securities have driven overall returns, accounting for more than half of total returns on average. In the second half of the period, however, returns fell on average by 1pp,

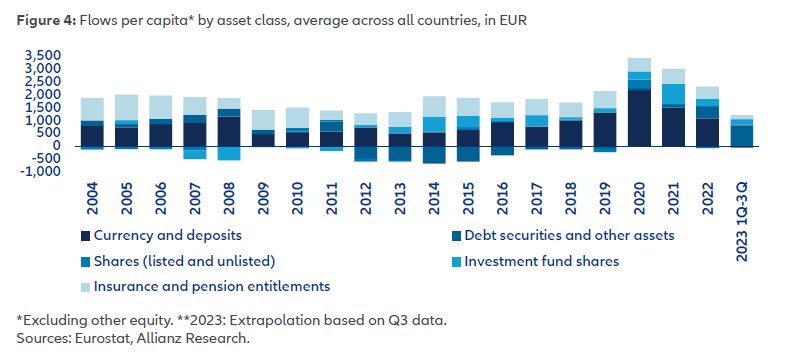

Ça me surprend en effet pour du pur financier. Mais qu'est ce que c'est bas partout quand tu y réfléchis, alors que tu dois avoir une grosse concentration du patrimoine financier, et donc une capacité élevée à supporter du risque actions. A 3% de rendement annuel, c'est vraiment très moyen. Et quand tu regardes comment les ménages européens investissent, c'est à se tirer une balle :

En gros, ça "investit" dans les comptes courants et dans les livrets... L'argent laissé sur la table ainsi... Le code couleur est vraiment pas lisible mais on est d'accord que Shares + Investment funds c'est peanuts?

Et bien sur, la part des actions est disproportionnée dans la génération de valeur, comparé à ça, vu que années fastes en bourse

-

Il y a 21 heures, stop-fisc a dit :

Mon conseiller d'agence au Credit Agricole m'avait persuadé, il y a une vingtaine d'années de mettre dans mon PEA des actions Credit Agricole SA . Je les ai achetées au cours de 23 euros à l'époque et aujourd'hui elles valent 14 euros.

Que me conseillez vous de faire ?

Premièrement, tu as probablement intérêt à bouger ton PEA dans une banque en ligne ou chez un courtier en ligne qui coûtera beaucoup moins que chez CA, et te permettra de booster la perf. Deuxièmement, une approche trackers/index semble avoir la préférence nette de la majorité ici, mais le plus important c'est déjà d'avoir une vue claire de ton portefeuille et d'en tirer la conclusion. Si tu as déjà massivement une exposition française et très peu de diversification géographique, ça me semble bien de vendre pour aller sur un tracker World par exemple. A l'inverse si tu es très peu exposé en €/Europe/FR, ça peut faire une valeur de fond de portefeuille. Mais globalement quand même, passer sur du World me semble assez pertinent.

-

Pour ceux qui veulent le détail de cette histoire (vraie) https://www.bloomberg.com/politics/articles/2017-07-06/-voluntary-tax-plan-as-expected-fails-miserably-in-norway

-

3

-

-

Il y a 2 heures, Rincevent a dit :

Qui veut abattre son chien l'accuse d'avoir la rage.

Ah mais bien sûr

c’est plus pour la culture que je postais ça, limite c’était du TIL -

Il y a 20 heures, Adrian a dit :

Ils ont vraiment envie de perdre leur fréquence !

D'ailleurs là-dessus :

-

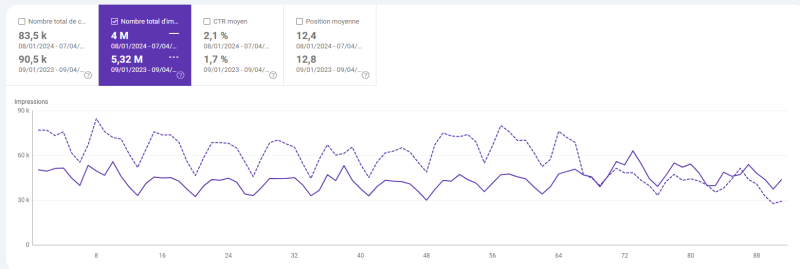

Un release de l'ago de search qui nous a fait très mal : https://status.search.google.com/incidents/Cou8Tr74r7EXNthuEsaG

En images sur l'impact. Le drop de la courbe en pointillés est le 16 mars 2023, immédiatement après la release. @Wayto une piste sur ce qu'il y avait dans ce core update ?

Malheureusement ça nuance un peu mes propos sur l'amélioration récente, même si une vraie accélération est visible vs les mois précédents. Une partie de l'amélioration est réelle, l'autre est de l'effet de base

-

Sans être en désaccord sur le fond, je ne vois guère le rapport avec des dates ou plans

Et malheureusement je crois aussi fortement en la capacité des intérêts féministes établis à nous sortir un "scandale" si seules 50% des pharmacies sont détenues par des femmes, ou si la vague de rachat en cours par des entreprises aboutit à une masculinisation des propriétaires. Parce que le vrai sujet sur les pharmacies va être là (et ça sera intéressant de voir si le fait que les pharmacies sont détenues par des réseaux de dizaines/centaines de pharmacies a un impact sur leur politique sur des sujets touchy comme l'avortement médicamenteux

-

Il y a 6 heures, Freezbee a dit :

De toute façon, je crois que personne ici n'accorde le moindre crédit aux allégations russes. Mon post était ironique.

Comme toujours, elles en disent long, non pas sur le fond, mais sur les craintes réelles de Moscou. Il faut croire que Macron a touché une corde sensible chez les Russes et que c'est donc lui qu'il faut décrédibiliser en ce moment. J'avais lu rapidement que ce qui déplaisait dans le fait qu'il évoquait des troupes au sol, c'est que ça perturbait les plans russes, habitués aux lignes rouges très claires côté Occidentaux, alors que les déclarations montraient qu'il n'y en avait plus forcément, et donc ça perturbait leur stratégie. Aucune idée de ce que ça vaut comme argument.

-

Immobilier

dans Economie

Il y a 1 heure, Adrian a dit :Suventionner la demande 😵

Ça y est, ils sont en train de revenir en arrière sur l'(avant-)dernier sujet sur lequel ils n'avaient pas encore 100% fait de la merde... Subventionner la demande immobilière alors que c'est un problème d'offre. On sent que l'élection approche.

-

2

-

Musk, moskhos, muṣká.. Bref : la testicule de l'ère moderne

dans Actualités

Posté

Et pour relier au sujet (sans qu'on en ait été très éloigné) :

https://unherd.com/newsroom/elon-musk-global-disinformation-index-should-be-shut-down/

En parfaite illustration de ce que j'écrivais plus haut sur l'ambivalence du sujet :